EY syftar på den globala organisationen och kan referera till ett eller flera av medlemsföretagen till Ernst & Young Global Limited som vart och ett är en separat juridisk enhet. Ernst & Young Global Limited, ett bolag registrerat i Storbritannien, tillhandahåller inte tjänster till kunder.

En undersökning om hur svenska företag upplyser om klimatets effekter på de finansiella rapporterna i årsredovisningarna för 2022

Kortfattat

- EY har genomfört en sökordsundersökning om hur klimatrelaterade frågor återspeglas i svenska finansiella rapporter.

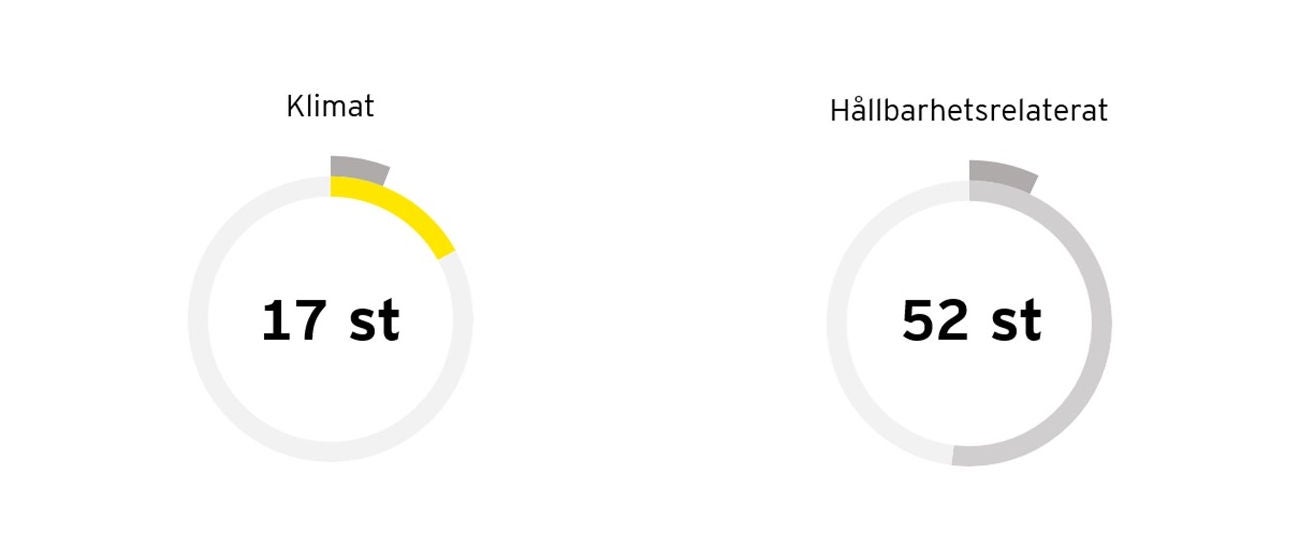

- Resultatet visar att 17 av 101 företag specifikt nämner ”Klimat” och 52 av 101 företag nämner ”Klimat”, ”Hållbarhet”, ”Miljö”, ”Utsläpp” eller ”ESG”.

- Den sammanfattade bilden av undersökningen är att den inte ger intrycket av att vi befinner oss mitt i en klimatkris.

Idag utgör klimatförändringar en av de mest centrala utmaningarna som samhället står inför och frågor kring företags påverkan på miljön och klimatet har aldrig varit mer uppmärksammade. Företagens verksamhet har en betydande inverkan på planeten, från produktion och distribution av varor till användningen av resurser och utsläpp av växthusgaser. Detta har föranlett ett större klimatfokus även inom redovisningsvärlden.

Redovisningens dubbelfacetterade klimatfokus

Det redovisningsmässiga klimatfokuset gör sig synligt på två sätt. Å ena sidan genom ökad reglering kring obligatorisk hållbarhetsrapportering, såsom införandet av EU:s Corporate Sustainability Reporting Directive (CSRD), som kommer att införlivas i medlemsstaternas nationella lagstiftning och gradvis börjar införas från och med 2024. Detta direktiv inför nya EU-standarder för hållbarhetsrapportering, European Sustainability Reporting Standards (ESRS) som antogs av EU-kommissionen den 31 juli 2023. Vid detta datum inleddes granskningsperioden av ESRS av Europeiska rådet och EU-parlamentet, vilka inte lämnade några invändningar och därmed antogs standarderna slutligt 21 oktober 2023 när granskningsperioden upphörde.

I juni 2023 godkändes även de första standarderna kopplade till hållbarhet, IFRS S1 och IFRS S2, av International Sustainability Standards Board (ISSB), en systerorganisation till International Accounting Standards Board (IASB). Dessa standarder är dock för närvarande inte bindande för svenska företag.

Å andra sidan tydliggörs klimatfokuset genom att stor uppmärksamhet riktas mot hur företag beaktar klimatrelaterade frågor i framtagandet av de finansiella rapporterna. Detta framgår bland annat av att:

Den europeiska värdepappers- och marknadsmyndigheten, ESMA, har uppmanat tillsynsorgan att prioritera tillsyn av klimatrelaterade risker i den finansiella redovisningen i årsredovisningarna för 2021, 2022 och 2023.

ESMA har poängterat att om företag, särskilt inom branscher med hög exponering för klimatrisker, kommit fram till att det inte finns någon betydande finansiell påverkan från klimatrelaterade frågor, förväntas det att företagen upplyser om detta. Företagen förväntas upplysa om utförda bedömningarna, tagna beslut och tidsramen som användes för att nå denna slutsats.

IASB startade i mars 2023 ett underhållsprojekt om klimatrelaterade risker i de finansiella rapporterna (Climate-related and Other Uncertainties in the Financial Statements) med syftet att undersöka hur kommunikationen i de finansiella rapporterna kring klimatrelaterade risker kan förbättras.

Connectivity och redovisning av klimatrelaterade frågor

Ett ord som nämns frekvent kring redovisning av klimatrelaterade frågor är “connectivity”, det vill säga att den informationen som presenteras kring klimat- och annat hållbarhetsarbete i framvagnen även återspeglas i de finansiella rapporterna i de fall det förväntas ha finansiella effekter. Även om det idag inte finns någon explicit redovisningsstandard för klimatrelaterade frågor utfärdad av IASB, ska klimatrelaterade frågors effekter på värdering, presentation och upplysningar beaktas inom ramen för redan befintliga standarder. För att läsa vidare kring hur klimatrelaterade frågor påverkar de finansiella rapporterna, se Redovisning av klimatpåverkan i de finansiella rapporterna.

EY:s undersökning om klimatrelaterade frågor i de finansiella rapporterna

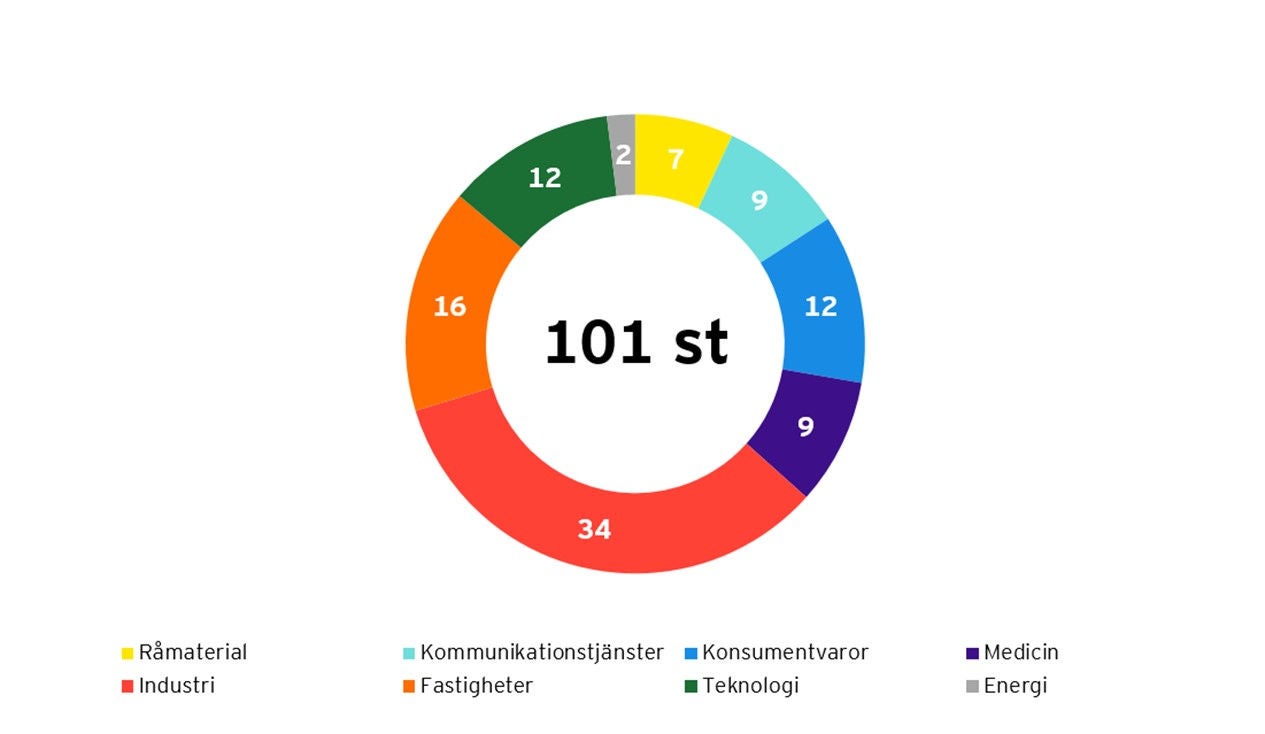

I syfte att skapa en uppfattning kring hur klimatrelaterade frågor återspeglas i de svenska företagens finansiella rapporter har EY genomfört en undersökning för ett urval om 101 av OMX Stockholm Large Cap-företagens årsredovisningar för 2022 (för företag med brutet räkenskapsår användes den senast publicerade årsredovisningen per maj 2022). Urvalets branschfördelning framgår av nedan graf.

Undersökningen har genomförts utifrån olika sökord där EY genomsökt företagens finansiella rapporter efter orden ”Klimat”, ”Hållbarhet”, ”Miljö”, ”Utsläpp” och ”ESG”. En sökträff innebär att ett företag nämnt något av orden minst en gång i sina finansiella rapporter. Det totala antalet sökträffarna delades vidare in i nedan två kategorier för att nyansera hur många företag som specifikt nämner ordet klimat:

- Klimat: Inkluderar enbart sökträffar på ordet ”Klimat”.

- Hållbarhetsrelaterat: Inkluderar sökträffar på något av följande ord: ”Klimat”, ”Hållbarhet”, ”Miljö”, ”Utsläpp”, eller ”ESG”.

Resultat från studien

Resultatet av undersökningen visar att 17 företag nämnde klimat, varav sex av dessa nämner att klimatrelaterade frågor inte haft en väsentlig påverkan på deras finansiella rapporter. Vidare nämnde 52 av företagen något hållbarhetsrelaterat ord i sina finansiella rapporter, varav sju av dessa nämner att klimatrelaterade frågor inte haft en väsentlig påverkan på deras finansiella rapporter.

Andel företag som nämnde klimat inom respektive bransch

Andel företag som nämnde något hållbarhetsrelaterat ord inom respektive bransch

Företag inom vissa branscher nämnde ordet klimat och hållbarhetsrelaterade ord i större utsträckning än andra. Råmaterial, kommunikationstjänster och konsumentvaror utgör de branscher som fått procentuellt flest sökträffar.

Antal företag som nämnde klimat respektive något hållbarhetsrelaterat ord inom olika redovisningsområden

|

Redovisningsområde |

Klimat |

Hållbarhetsrelaterat |

|---|---|---|

|

Avsättningar och eventualförpliktelser |

1 |

27 |

|

Ersättningar till anställda |

4 |

25 |

|

Samlad information om klimatrelaterade frågor |

10 |

10 |

|

Nedskrivningstester |

6 |

9 |

|

Hållbarhetslänkade låneskulder och grön finansiering |

1 |

7 |

|

Nyttjandeperioder |

5 |

6 |

|

Utsläppsrätter |

0 |

4 |

|

Biologiska tillgångar |

1 |

2 |

|

Förvaltningsfastigheter |

0 |

2 |

|

Händelser efter balansdagen |

0 |

2 |

|

Varulager |

1 |

1 |

|

Förväntade kreditförluster |

1 |

1 |

|

Intäkter |

0 |

1 |

Utöver att räkna antalet företag som nämner sökorden genomfördes även en kategorisering av var i de finansiella rapporterna orden förekom. Resultatet presenteras i tabellen ovan och visade att sökorden förekom oftare inom vissa redovisningsområden. De områden som genererade flest träffar var avsättningar och eventualförpliktelser, ersättningar till anställda, samlad information om klimatrelaterade frågor, nedskrivningstester, hållbarhetsrelaterade låneskulder, grön finansiering samt nyttjandeperioder.

Vid närmare genomgång kring vad företag ger för information i samband med att de nämner klimat eller annat hållbarhetsrelaterat ord framgick det att företag upplyser om bland annat:

- avsättningar som rör olika miljöåtgärder,

- kopplingen mellan prestationsvillkor relaterade till hållbarhet och anställdas rörliga ersättning,

- att hänsyn tagits till klimatrelaterade risker i prognoserna som påverkar fastställandet av en tillgångs återvinningsvärde under nedskrivningstester (även om få företag ger någon detaljerad insikt i hur detta har beaktats),

- hur hållbarhetslänkad finansiering knyts till företags övergripande hållbarhetsmål,

- att hänsyn tagits till klimatrelaterade risker i bedömningen av nyttjandeperioder för immateriella och/eller materiella anläggningstillgångar, varav en del företag förklarar att detta beaktats till följd av utbyte av tillgångar i syfte att nå kommunicerade klimatmål.

Att notera är att ESMA har uppmuntrat företag till att presentera en samlad not för klimatrelaterade frågor. Inget av de företag som omfattas av undersökningen har i årsredovisningen för 2022 presenterat en samlad not såsom ESMA föreslagit. Tio av företagen i undersökningen lämnar dock en sammanfattande beskrivning av hur de beaktat klimatrelaterade frågor i framtagandet av sina finansiella rapporter, oftast i samband med noten om redovisningsprinciper eller väsentliga uppskattningar och bedömningar, med hänvisning till andra noter eller en kommentar om att klimatrelaterade frågor inte har haft en väsentlig påverkan på de finansiella rapporterna.

Vad ser vi och vad vill vi se mer av?

Den sammanfattade bilden av undersökningen är att den inte ger intrycket av att vi befinner oss mitt i en klimatkris. Den bilden förmedlas även av fler undersökningar med liknande resultat som gjorts på Europanivå. För vidare läsning, se undersökningar genomförda av det europeiska finansiella rapporteringsrådet EFRAG (september 2023), den norska tillsynsmyndigheten Finanstilsynet (mars 2023) och den franska tillsynsmyndigheten Autorité des marchés financiers (AMF) (november 2022).

Däremot visar en studie från EY Norge att fler norska företag har inkluderat klimatrelaterad information i sina finansiella rapporter under 2022 jämfört med året innan, vilket underbyggs av en ökad användning av ordet "klimat" i de finansiella rapporterna. För att läsa vidare om EY Norges undersökning, se Climate in Financial Statements 2023.

Institutionella investerare och tillsynsmyndigheter ställer krav på mer upplysningar om klimatrelaterade frågor i de finansiella rapporterna. Bland annat önskas samlade upplysningar med korshänvisningar till mer information i annan not samt mer upplysningar om gjorda antaganden som är specifika och konsekventa med information i framvagn inklusive hållbarhetsrapporteringen. I relevanta fall där hög osäkerhet föreligger förväntas det finnas en tydlig koppling till olika klimatscenarier samt känslighetsanalyser.

Företag som tillämpar IFRS redovisningsstandarder rekommenderas att ha ett helhetstänk i arbetet med dessa frågor, det vill säga att information som lämnas kring klimatrelaterade frågor i årsredovisningens framvagn bör vara förenlig med de upplysningar som sedan lämnas i de finansiella rapporterna. Klimat- och hållbarhetsfrågor kan påverka många delar av en verksamhet och ett centralt medskick är att samarbete mellan olika avdelningar inom företag är en viktig förutsättning för att uppnå “connectivity”.

Vill ni veta mer?

- EY:s globala skrift: Applying IFRS Accounting for Climate Change August 2023

- Exempel på tillämpning “Good Group (International) Limited” December 2023, Se not 2.6 Climate-related matters (sida 56).

Det här kan EY hjälpa till med:

Funderar du på hur detta kan påverka just dina finansiella rapporter? Vi på EY kan bistå med vägledning inom såväl hållbarhetsområdet som kopplingen mellan hållbarhetsinformation och finansiell rapportering med fokus på hur enskilda företags finansiella rapportering påverkas.

Summering

Mot bakgrund av ökat fokus kring hur företag beaktar klimatrelaterade frågor i framtagandet av de finansiella rapporterna har EY genomfört en undersökning som syftar till att ge en bild av hur klimatrelaterade frågor återspeglas i svenska finansiella rapporter. Den sammanfattade bilden av undersökningens resultat är att få svenska bolag lämnar denna typ av upplysningar och man får inte intrycket av att vi befinner oss mitt i en klimatkris.