EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal independiente. Ernst & Young Global Limited, una compañía británica limitada por garantía, no brinda servicios a los clientes.

Búsquedas recientes

Por la Cra. Violeta Bosca, integrante del equipo de Tax Compliance de EY Uruguay.

Recientemente, el Poder Ejecutivo por medio de la Ley N° 20.124 y los Decretos N° 65/023, 71/023 y 118/023, promovió medidas atinentes a la rebaja de impuestos aplicables a personas físicas y entidades de bajos ingresos; introduciendo modificaciones en la normativa de IRPF, IASS e IRAE.

Cambios en el IRPF:

Los principales cambios se reflejan en el porcentaje de las deducciones admitidas, en el ficto por hijo a cargo, en el crédito hipotecario y por arrendamiento de inmuebles.

- Deducciones admitidas: se incrementa la tasa aplicable a las deducciones, aumentando del 10% al 14%, para aquellos contribuyentes del impuesto cuyos ingresos nominales anuales sean iguales o inferiores a 180 BPC (Base de Prestaciones y Contribuciones), lo que equivale en pesos uruguayos a $ 1.018.800 anuales (Aproximadamente $ 85.000 mensuales).

- Ficto por hijo: aumenta el ficto anual de deducción por hijos menores a cargo, pasando de 13 BPC a 20 BPC. En el año 2023, equivale a un total de $113.200. Además, se mantiene la duplicación de esta deducción en caso de hijos con discapacidad.

- Crédito Hipotecario: Actualmente, se permite deducir los montos pagados en el año por cuotas de préstamos hipotecarios destinados a la adquisición de la vivienda única y permanente, siempre que el costo de la vivienda no superase las 794.000 Unidades Indexadas (UI). Con las modificaciones introducidas se amplía este beneficio, abarcando la adquisición de viviendas de hasta 1.000.000 UI, lo que representan unos USD 137.500 en 2023. Se mantiene el tope de deducción anual de 36 BPC, es decir unos $ 203.760 a valores de 2023.

- Crédito por arrendamiento de inmuebles: se acrecienta el porcentaje aplicable sobre el monto del arrendamiento anual que se permite imputar al pago del IRPF, aumentando de un 6% a un 8%.

La deducción del crédito hipotecario y el crédito fiscal por arrendamiento de inmuebles se constatan con la presentación de la declaración jurada anual de IRPF a partir del año 2023, mientras que la modificación del porcentaje de deducciones admitidas y el ficto por hijo a cargo comienzan a regir a partir del mes cargo de abril 2023.

Cambios en el IASS:

El Impuesto a la Asistencia de la Seguridad Social grava los ingresos de fuente uruguaya correspondiente a jubilaciones, pensiones y prestaciones de pasividad de similar naturaleza, servidas por instituciones públicas y privadas, residentes en la República. Anteriormente, aquellos contribuyentes del impuesto eran alcanzados solo si sus prestaciones y contribuciones superaban las 96 BPC anuales, lo que significa en pesos uruguayos unos $ 45.280 mensuales. Con la baja de impuestos dicho mínimo no imponible aumenta a 108 BPC al año, es decir, solamente quedan alcanzados aquellos jubilados y pensionistas que superan mensualmente los $ 50.940.

Al igual que en el cálculo de IRPF, los contribuyentes del impuesto pueden obtener un crédito fiscal de arrendamiento de inmuebles, aumentando también del 6% al 8%.

Cambios en los contribuyentes de micro y pequeñas empresas:

A partir de ejercicios iniciados el 1° de enero de 2023, se introducen cambios con los Decretos N° 65/023 y 71/023 para darle más progresividad a aquellos contribuyentes que liquidan de forma ficta sus impuestos anuales, así como también reduciendo el anticipo mínimo de IRAE y la posibilidad de no esperar dos años para volver a tributar IVA mínimo en los pequeños contribuyentes.

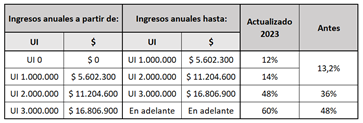

- IRAE ficto: En el caso de los contribuyentes de IRAE que liquidan sus impuestos de forma ficta, se introdujeron modificaciones en el porcentaje de renta ficta a considerar dependiendo de sus ingresos obtenidos. Las modificaciones son las siguientes:

- Anticipo mínimo: Adicionalmente se otorgó una reducción del anticipo mínimo de IRAE, donde las empresas con cierre al 31/12/2022 con ingresos inferiores a $ 2.563.052 pasan a anticipar mensualmente una disminución de $ 6.770 a $ 5.970.

- IVA mínimo: En cuanto a los contribuyentes del IVA mínimo (pequeñas empresas cuyos ingresos anuales no superan las UI 305.000, $1.574.166 al 31/12/2022), éstas debían tributar IRAE por las rentas que excedían ese tope y estaban obligadas a permanecer por dos ejercicios en ese régimen. Con la nueva reglamentación se elimina esa obligatoriedad, y se permite volver a tributar IVA mínimo en el siguiente ejercicio. Esto no es de aplicación a los contribuyentes que opten por tributar IRAE, caso en el cual si se mantiene la obligación de tributar este impuesto por al menos tres ejercicios.

- Agro: Finalmente, quienes desarrollan actividades agropecuarias, podrán mantenerse tributando IMEBA en la medida que sus ingresos anuales no sean superiores a UI 2.500.000. Anteriormente, el tope era de UI 2.000.000.

Resumen

Recientemente, el Poder Ejecutivo por medio de la Ley N° 20.124 y los Decretos N° 65/023, 71/023 y 118/023, promovió medidas atinentes a la rebaja de impuestos aplicables a personas físicas y entidades de bajos ingresos; introduciendo modificaciones en la normativa de IRPF, IASS e IRAE.