EY syftar på den globala organisationen och kan referera till ett eller flera av medlemsföretagen till Ernst & Young Global Limited som vart och ett är en separat juridisk enhet. Ernst & Young Global Limited, ett bolag registrerat i Storbritannien, tillhandahåller inte tjänster till kunder.

2024 publicerades ett IFRS IC agendabeslut som klargör vilka intäkter och kostnader som upplysning ska lämnas om i segmentsrapporteringen.

Kortfattat:

- Ett nytt agendabeslut förväntas klargöra innebörden av upplysningskrav i IFRS 8 avseende intäkter och kostnader per segment

- Företag med segmentsrapportering behöver säkerställa att dessa är förenliga med denna förståelse av kraven i IFRS 8

- Ändringarna kan påverka både upplysning i årsredovisning och delårsrapport

Praxis vad gäller vilka upplysningar som lämnas per segment varierar. I vissa fall lämnas närmast fullständiga resultaträkningar (ner till segmentresultatet). I andra fall finns endast upplysning om omsättning och segmentsresultat.Vissa företag lämnar samma upplysningar i delårsrapporter som i senaste årsredovisning; andra lämnar mer begränsade upplysningar i delårsrapporter.

I juli publicerades ett IFRS® IC agendabeslut som klargör vilka intäkter och kostnader som upplysning ska lämnas om per segment i fullständiga finansiella rapporter. Eftersom ett agendabeslut inte utgör någon ny normgivning förväntas företag vid behov anpassa sin finansiella rapportering så snart det är möjligt, vilket handlar om månader, snarare än år. I en artikel från 2019 förklaras att det handlar om månader, snarare än år. Så snart som möjligt kan därför vara i nästa delårsrapport, eller nästa årsredovisning, beroende på vilka ändringar som bedöms nödvändiga och företagets förutsättningar att genomföra dessa med hänsyn till tillgång till information och interna system.

Frågor om upplysningskraven i IFRS 8

En av IFRS Interpretations Committée (IFRS IC:s eller kommitténs) uppgifter är att svara på frågor om tillämpningen av IFRS® redovisningsstandarder. Under senhösten 2023 diskuterade kommittén två frågor avseende upplysingskraven i punkt 23 i IFRS 8 Rörelsesegment:

- Innebörden av kravet att lämna upplysning om belopp för specificerade poster om de ingår i det resultatmått som brukar granskas av den högste verkställande beslutsfattaren eller på annat sätt regelbundet lämnas till den högste verkställande beslutsfattare (se inledningen till punkt 23 i IFRS 8)

- Innebörden av kravet i punkt 23(f) att upplysa om "väsentliga intäkts- och kostnadsposter enligt punkt 97 i IAS 1 Utformning av finansiella rapporter”

Kommitténs resonemang publicerades först i utkastform (ett sk tentativt agendabeslut) i november 2023. Den 11 juni 2024 diskuterade kommittén återigen frågorna mot bakgrund av erhållna remissvar och röstade därefter för att publicera ett, något omarbetat, agendabeslut. Det slutliga beslutet publicerades i juli 2024 efter att IASB avstått från möjlighet att motsätta sig beslutet.

Upplysningar om belopp för specificerade poster

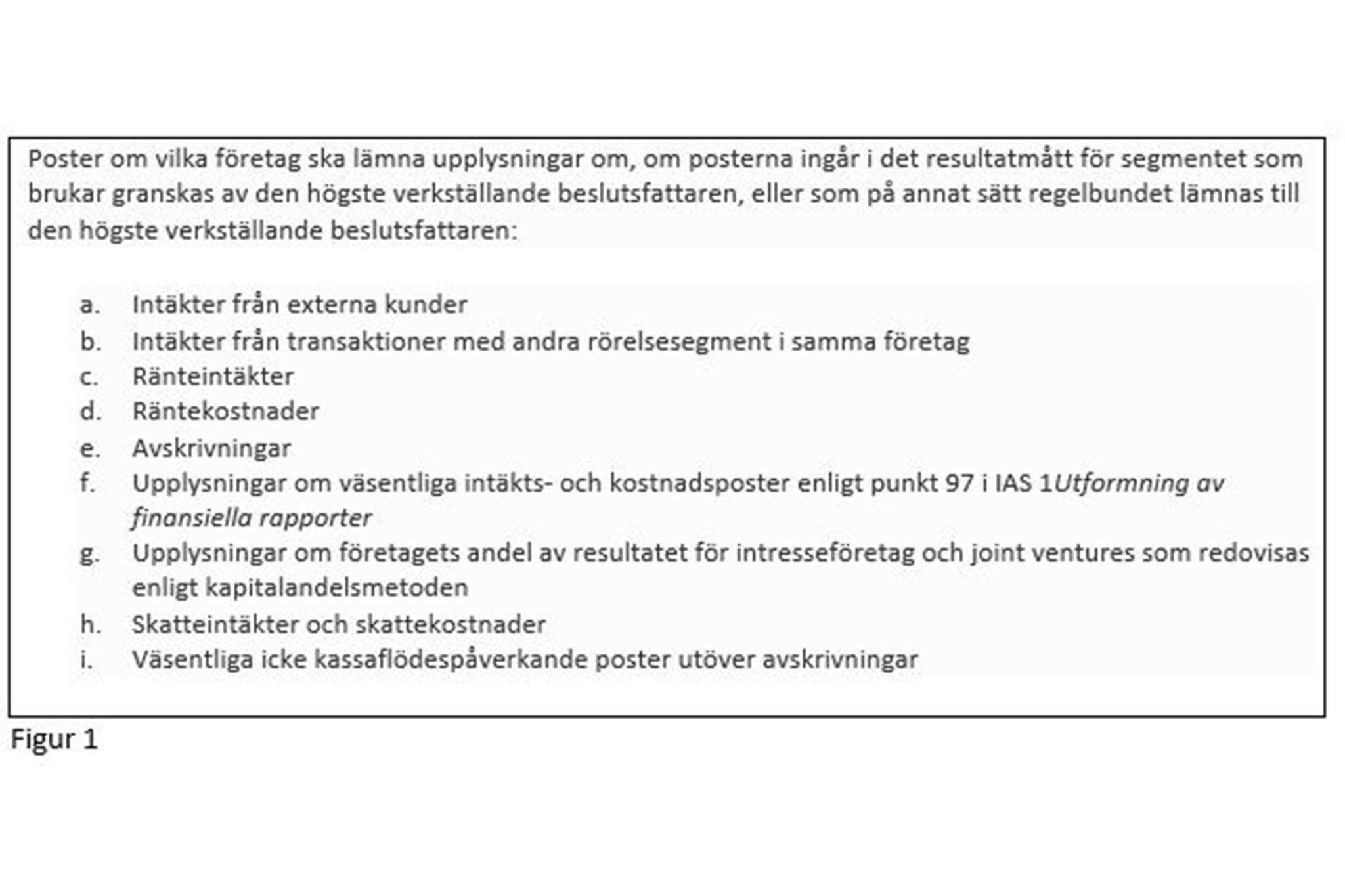

Enligt punkt 23 i IFRS 8 ska ett företag upplysa om belopp för vissa specificerade intäkts- och kostnadsposter (se figur 1).

Agendabeslutet konstaterar att ett företag ska lämna upplysning om belopp för de poster som specificeras i a)-i) om de

- Inkluderas i beräkningen av det segmentsresultat som granskas av den högste verkställande beslutsfattaren

eller - Regelbundet rapporteras till den högste verkställande beslutsfattaren (även om de inte ingår i beräkningen av segmentsresultatet)

Viktigt att notera är att den första punkten kan innebära krav på upplysning om belopp även om denna information inte rapporteras separat till den högste verkställande beslutfattaren. Ett tänkbart exempel är summa avskrivningar, som kanske inte rapporteras separat, men påverkar segmentsresultatet om detta motsvararar ett rörelseresultat.

Väsentliga intäkts- och kostnadsposter

Enligt punkt 23(f) i IFRS 8 ska upplysning lämnas per segment om ”väsentliga intäkts- och kostnadsposter enligt punkt 97 i IAS 1 Utformning av finansiella rapporter”.

Frågeställaren ställde flera delfrågor om upplysningskravets omfattning och hur väsentlighetsbedömningen ska göras.

Med avseende på dessa frågor noterar IFRS IC inledningsvis att med väsentliga intäkts- och kostnadsposter avses att information om dessa poster är väsentlig. Kommittén noterar vidare definitionen av väsentlig information i IAS 1 och konstaterar därefter att upplysningskravet i punkt 23(f) kräver att företag gör en bedömning om vilken information om intäkts- och kostnadsposter per segment som rimligen kan antas påverka de beslut som användarna av de finansiella rapporterna fattar på grundval av dessa.

Kommittén noterar vidare att denna bedömning ska göras mot bakgrund av de finansiella rapporterna som helhet, att både kvalitativa och kvantitativa faktorer ska beaktas och att upplysningskravet inte bara avser sådana omständigheter som nämns i punkt 98 i IAS 1 (exempelvis nedskrivningar, omstruktureringar och avyttringar). Det senare uttalande kan förstås mot bakgrund av att det är en vanlig uppfattning att upplysningskravet i punkt 97 i IAS 1 tar sikte på den typ av poster som listas i punkt 98, dvs att det handlar om ovanliga, eller vad som ofta benämns ’jämförelsestörande’ poster.

Beslutet betonar även kravet i punkt 1 i IFRS 8, dvs att lämna upplysningar som hjälper användare av de finansiella rapporterna att bedöma karaktären och de finansiella effekterna av den affärsverksamhet som företaget bedriver och den ekonomiska miljö där det är verksamt.

En viktig del i det slutliga agendabeslutet är att ett explicit uttalande att det inte är ett krav att lämna upplysning per segment för alla intäkts- och kostnadsposter om vilka information lämnas för koncernen, varken i resultaträkningen eller i not.

Vad gäller för delårsrapport?

Företag som upprättar delårsrapport enligt IAS 34 Delårsrapportering ska minst lämna den information som specificeras i punkt 16A(g) i standarden, förutsatt att informationen är väsentlig. Någon motsvarighet till 23(f) i IFRS 8 finns inte i IAS 34. Det finns således inte något uttryckligt krav att upplysa om väsentliga intäkts- och kostnadsposter per segment.

Agendabeslutet från 2024 kan dock påverka förståelsen av kravet att i delårsrapporter upplysa om såväl interna som externa intäkter (vilket motsvarar punkt 23(a) och (b) i IFRS 8). Denna information ska således lämnas även om den inte rapporteras separat till den högste verkställande beslutfattaren.

Vad behöver företag göra nu?

Agendabeslutet konstaterar att existerande skrivningar i IFRS redovisningsstandarder är tillräckliga för att besvara ställda frågor. Beslutet ändrar inte existerande krav, men kan påverka förståelsen av innebörden av dessa. Alla företag med krav på segmentsrapportering behöver därför omgående överväga om agendabeslutet aktualiserar ett behov att se över upplysningar om intäkts- och kostnadsposter per segment.

Agendabeslutet tydliggör att upplysning ska lämnas om specificerade poster, även om informationen inte rapporteras separat internt och belyser vikten att aktivt överväga vilka upplysningar som måste lämnas till följd av kravet i punkt 23(f) i IFRS 8, särskilt att det inte är tillräckligt att avgränsa analysen till sådana omständigheter som listas i punkt 98 i IAS 1, eller till jämförelsestörande intäkter och kostnader eller liknande, utan även inkludera såväl vanliga poster i resultaträkningen (exempelvis kostnad såld vara) som vanliga upplysningar (exempelvis kostnader för ersättningar till anställda). I vissa fall kan det även vara relevant att överväga om bedömningen om vilken information som är väsentlig kan vara olika för olika segment.

Ändrade upplysningar?

Det är ofta inte uppenbart om en anpassning av tillämpade principer med anledning av ett agendabeslut utgör en rättelse av fel, frivillig ändring av princip eller ändrad bedömning. En anledning är, som noterats ovan, att ett agendabeslut kan påverka förståelsen av IFRS redovisningsstandarder. För det fall analysen resulterar i ändringar i upplysningar bör upplysningar justeras även för jämförelseperioder, såvida det inte är praktiskt ogenomförbart.

Vill du veta mer?

Du hittar agendabeslutet här

Summering

Företag med segmentrapportering behöver se över vilka upplysningar som lämnas om intäkter och kostnader per segment i års- och delårsrapporter.

Ett IFRS IC agendabeslut från 2024 klargör att upplysning ska lämnas per segment om de poster som specificeras i IFRS 8 om dessa belopp antingen inkluderas i beräkningen av segmentsresultatet eller regelbundet rapporteras till den högste verkställande beslutsfattaren.

Beslutet klargör även att kravet att lämna upplysning per segment om väsentliga intäkts- och kostnadsposter innebär att företag behöver göra en bedömning om vilken information om intäkter och kostnader som är väsentlig, dvs som rimligen kan förväntas påverka beslut som fattas av användarna av de finansiella rapporterna.