EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal independiente. Ernst & Young Global Limited, una compañía británica limitada por garantía, no brinda servicios a los clientes.

Búsquedas recientes

Tasas efectivas de ISR

Parámetros de referencia emitidos por la autoridad fiscal para la evaluación de riesgos impositivos.

El 8 de diciembre del 2020 se publicó en el Diario Oficial de la Federación (DOF) una reforma al Código Fiscal de la Federación (CFF), en la que se establece que la autoridad dará a conocer en forma periódica y en general para los contribuyentes de la Ley del Impuesto sobre la Renta, parámetros de referencia con respecto a la utilidad, conceptos deducibles o tasas efectivas de impuesto que presentan otras entidades o figuras jurídicas que obtienen ingresos, contraprestaciones o márgenes de utilidad por la realización de sus actividades con base en el sector económico o industria a la que pertenecen.

La difusión de esta información se hará con la finalidad de medir riesgos impositivos.

Primeros parámetros de referencia. Avances al 13 de junio de 2021

Se dan a conocer los primeros parámetros de referencia de las tasas efectivas de impuesto sobre la renta (ISR), correspondientes a cuarenta actividades económicas para los ejercicios fiscales 2016, 2017, 2018 y 2019 sobre el padrón de grandes contribuyentes.

Estas forman parte de cinco sectores económicos:

1) Minería

2) industrias manufactureras (enfocadas en la industria automotriz y farmacéutica)

3) comercio al por mayor

4) comercio al por menor

5) servicios financieros y de seguros

Segunda publicación de tasas efectivas. Avances al 2 de agosto de 2021

Segunda publicación de las tasas efectivas para las actividades económicas de doce sectores económicos:

1) Construcción

2) servicios de alojamiento temporal y de preparación de alimentos y bebidas

3) industrias manufactureras

4) servicios de apoyo a los negocios

5) minería

6) transporte, incluido el correo y el almacenamiento

7) distribuidores mayoristas

8) minoristas

9) servicios inmobiliarios y de alquiler

10) servicios financieros

11) servicios profesionales científicos y técnicos

12) electricidad, agua y suministro de gas por ductos al consumidor final

Tercera publicación de tasas efectivas. Avances al 5 de septiembre de 2021

Tercera publicación de las tasas efectivas para las actividades económicas de doce sectores económicos:

1) Comercio al por mayor

2) comercio al por menor

3) dirección de corporativos y empresas

4) industrias manufactureras

5) información en medios masivos

6) otros servicios excepto actividades del gobierno

7) servicios de apoyo a los negocios y manejo de desechos y servicios de remediación

8) servicios de salud y de asistencia social

9) servicios financieros y de seguros

10) servicios inmobiliarios y de alquiler de bienes muebles e intangibles

11) servicios profesionales, científicos y técnicos

12) transportes, correos y almacenamiento

¿Qué persiguen estos parámetros de referencia?

La tasa efectiva de ISR de referencia es una medida simplificada que se ha recomendado a países de bajos ingresos o en vías de desarrollo, para el control de mecanismos que pudieran ser utilizados por los contribuyentes con la finalidad de erosionar su base gravable; esta medida permite calcular, evaluar y fijar rentabilidades de referencia preliminares por tipo de contribuyente (sector económico, grupo empresarial).

De acuerdo con el SAT, el objetivo es seguir facilitando y fomentando el cumplimiento voluntario de los contribuyentes, invitando a los contribuyentes a consultar la tasa efectiva de ISR correspondiente a la actividad económica a la que pertenecen y compararla con su propia tasa efectiva de impuesto sobre la renta con respecto a cada ejercicio fiscal; lo anterior, a fin de que puedan medir sus riesgos fiscales y, en su caso, corregir su situación fiscal.

¿Cómo se determina esta tasa efectiva?

Tasa efectiva de impuesto= ISR causado/ Ingresos acumulables

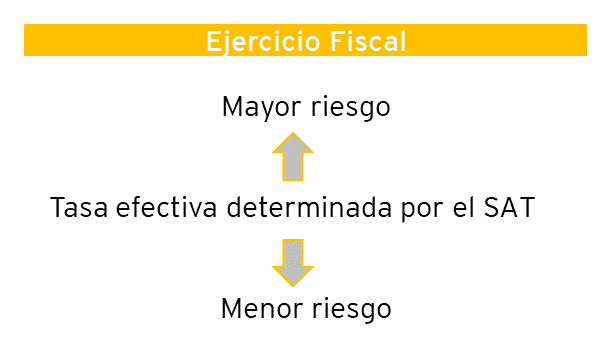

¿Cómo puedo determinar el nivel de riesgo de mi empresa?

Si el resultado del contribuyente es más bajo a la tasa efectiva calculada y publicada por el SAT, el riesgo impositivo es mayor y, consecuentemente, la posibilidad de que la autoridad inicie una revisión profunda se incrementa, mientras que si la tasa efectiva del contribuyente es más alta, el riesgo impositivo se considera menor:

De acuerdo con el SAT ¿Cómo se lleva a cabo el análisis?

- Consultar la tasa efectiva de ISR de referencia correspondiente a la actividad económica a la que pertenece el contribuyente

- Compararla con su propia tasa efectiva para cada ejercicio fiscal y, con ello, medir sus riesgos impositivos

- Considerar la actividad económica que efectivamente corresponda a la mayoría de los ingresos del contribuyente, con independencia de la manifestada como preponderante ante el RFC

- Comparar su tasa efectiva con los parámetros de referencia y, en caso de ser necesario, corregir su situación fiscal mediante la presentación de la(s) declaración(es) anual(es) complementaria(s) correspondiente(s)

Estos pasos son clave y, de acuerdo con el SAT, se deberán considerar para minimizar así la posibilidad del inicio de revisiones profundas orientadas a corroborar el correcto cumplimiento de sus obligaciones fiscales.

¿Qué deben tomar en cuenta los contribuyentes?

Si los grandes contribuyentes reportaron una tasa efectiva de ISR menor a la referencia determinada por la autoridad para su actividad económica, es importante revisar qué conceptos u operaciones pudieran estar generando dicha brecha, así como la documentación soporte correspondiente. En este análisis, se deberá considerar que el hecho de estar por debajo de la tasa efectiva de referencia no necesariamente sería indicativo de un incumplimiento con las disposiciones fiscales.

Como parte de este análisis de riesgos, será necesario revisar qué tasa efectiva es la que, en efecto, corresponde a las actividades efectuadas por cada compañía, incluyendo análisis por segmentos de negocio, así como una determinación de benchmarks de mercado tanto de tasas efectivas como de otros indicadores, tales como rentabilidades operativas.

Asimismo, en caso de que la tasa efectiva sea menor a los parámetros de referencia, se deberá revisar otros conceptos fiscales que pudieran estar influyendo, ya sea con partes relacionadas o con terceros. Con base en los resultados de estos análisis, resulta indispensable evaluar qué tan bien soportadas están las operaciones y/o deducciones que pudieran dar origen a una tasa impositiva relativamente baja respecto los parámetros del SAT, para en su caso, poder atender oportuna y eficazmente los potenciales cuestionamientos que pudieran surgir por parte del SAT.

Cómo EY puede ayudar

En EY hemos conformado un grupo multidisciplinario que lleva a cabo análisis integrales con la finalidad de apoyarlo a través de:

- Cálculo y evaluación de indicadores para determinar el riesgo impositivo de la compañía

- Análisis de las posibles razones que deriven en la variación de la tasa efectiva de la empresa, para definir la pertinencia de hacer ajustes en las declaraciones anuales

- Elaboración de un defense file, respecto de los indicadores de riesgo que pudieran ser un foco rojo para la autoridad

Explore nuestros Servicios de Impuestos

Publicaciones recientes

How can you prepare to seize the right moment?

Global IPO market went from record-breaking to full-on abating. Learn where the trends are shifting for 2023.

How can you prepare to seize the right moment?

Global IPO market went from record-breaking to full-on abating. Learn where the trends are shifting for 2023.

Why life sciences tax departments need to act now on sustainability

Life sciences organizations should consider tax liabilities and compliance obligations resulting from myriad new sustainability taxes.

When the human body is the biggest data platform, who will capture value?

Life Sciences 4.0: securing value through data-driven platforms

Align stakeholders with a practical solution to operate value-based contracts at scale, with help from the EY Health Outcomes Platform.

Metaverse: Could creating a virtual world build a more sustainable one?

This is a critical moment in the environmental and social sustainability of the metaverse. Business leaders can’t be spectators.