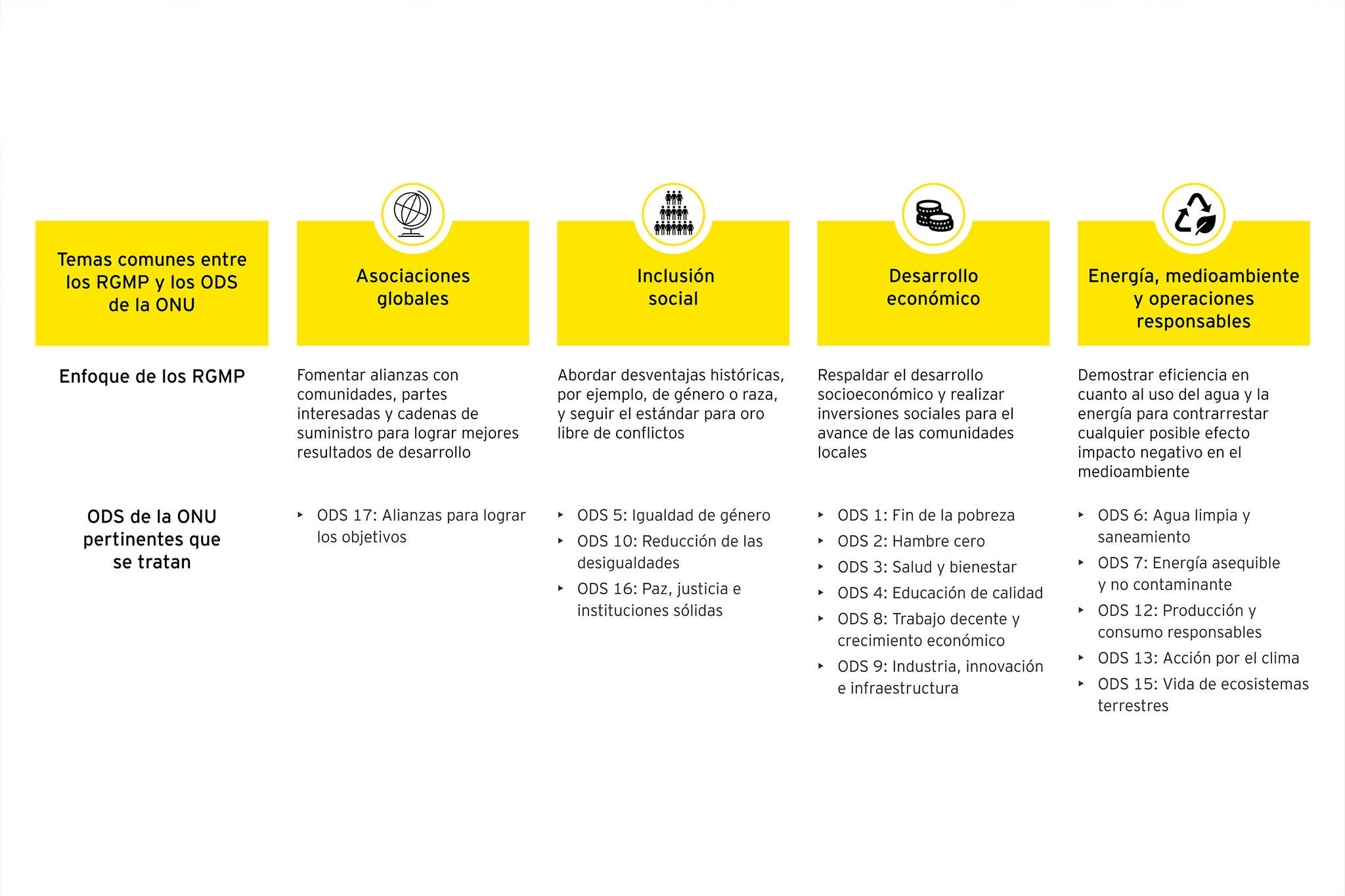

Las principales mineras pueden trabajar con los gobiernos locales para formalizar y mejorar el estado de los mineros artesanales y de pequeña escala

La minería de oro artesanal y de pequeña escala ocurre en más de 80 países, proporciona sustento a entre 15 y 20 millones de personas y representa el 20 % de la oferta anual de oro recién extraído. La mala gestión de su coexistencia con el ecosistema minero puede afectar significativamente la competitividad dentro del sector del oro. Los gobiernos locales desempeñan un papel fundamental en determinar cuál es la interfaz óptima entre los pequeños y grandes mineros y en formalizar su estado con el fin de mejorar los derechos sociales existentes.

Las grandes empresas auríferas pueden ayudar a los pequeños mineros, ya que facilitan el acceso a los mercados, mejoran el desarrollo social, brindan capacitación y favorecen las prácticas de salud y seguridad11.

Por ejemplo, B2Gold gestiona de forma proactiva la exposición a los pequeños mineros en Malí, Filipinas y Colombia, con iniciativas a nivel de emplazamiento que incluyen el seguimiento regular y la presentación de informes sobre las actividades y el impacto medioambiental, la compra y el procesamiento de mineral extraído por pequeños mineros fuera de las zonas mineras para reducir el uso de mercurio (Filipinas) y la consideración de los intereses de los pequeños mineros durante la planificación del cierre.

Las empresas auríferas pueden reducir el impacto del cambio climático y avanzar hacia la neutralidad de carbono

Aunque la huella de carbono de la industria del oro representa aproximadamente el 0,4 % de las emisiones mundiales anuales, las empresas mineras pueden adoptar múltiples vías rentables a fin de gestionar el perfil de sostenibilidad en general12.

La canadiense Mayfair Gold compró compensaciones de carbono por 738 toneladas equivalentes de dióxido de carbono (tCO2e) de emisiones de gases de efecto invernadero producidas. Como resultado, el proyecto de exploración de oro Fenn-Gib es neutro en carbono13.

Desbloquear el potencial de descarbonización del oro amplificará su papel como resguardo, cobertura, diversificador de cartera y reserva de valor en medio del estrés del mercado.

El financiamiento verde aumenta su popularidad en el sector del oro

A pesar de la persistente incertidumbre geopolítica y económica, la emisión global de bonos verdes, sociales, sostenibles y vinculados a la sostenibilidad (GSSS) superó la caída del 26 % interanual en el mercado de renta fija en general y alcanzó 877.000 millones de dólares en 202214.

Las empresas mineras respaldan cada vez más los bonos verdes y otros valores vinculados a la sostenibilidad en medio de la proliferación de fondos dedicados a los objetivos ESG. Por ejemplo, Anglo American emitió un bono de sostenibilidad de EUR 745 millones vinculado a su desempeño en cuanto a la reducción de emisiones, la creación de empleo y la extracción de agua dulce15.

¿Qué impulsará la resiliencia empresarial en el futuro?

Las redes modernas y los sistemas digitales integrados tienen el potencial de aumentar la eficiencia en toda la cadena de valor

Las mineras de oro actualmente utilizan tecnologías como Internet de las Cosas (IoT, por sus siglas en inglés), sensores, vehículos autónomos, drones y gemelos digitales con el objetivo de mejorar la seguridad, facilitar la prospección minera y establecer mecanismos predictivos. La adopción de herramientas digitales modernas y sofisticadas puede mejorar la capacidad de monitorear procesos e indicadores clave de desempeño, crear un mundo físico virtual y respaldar decisiones descentralizadas.

Recientemente, Gold Fields implementó una plataforma digital integral que proporciona ABB en la mina Granny Smith a fin de unificar la planificación, el mantenimiento y la producción, mejorar la productividad y optimizar el flujo de datos para permitir la toma de decisiones oportuna16.

Además, se puede optimizar el uso de vehículos autónomos con sistemas de red eficientes; por ejemplo, las minas Detour Lake y Kittila de Agnico Eagle han implementado una red inalámbrica 5G con el objetivo de aumentar la conectividad y la seguridad17.

La transición hacia la conectividad de red y las energías renovables puede reducir la intensidad de emisiones de energía que se utiliza en la producción en un 35 % para 203018

Las empresas mineras están utilizando fuentes de energía renovable para alimentar los emplazamientos mineros y reducir las emisiones de gases de efecto invernadero a fin de combatir el cambio climático. Las mineras de oro implementaron instalaciones directas de energía eólica y solar en las operaciones. Por ejemplo, se espera que la puesta en marcha de la nueva planta solar de 16 megavatios (MW) y de la infraestructura adicional de almacenamiento de batería en la mina Kibali de Barrick Gold aumente el suministro total de electricidad renovable a la mina del 81 % al 85 %19.

Además de la adopción de energías renovables, las minas subterráneas pueden beneficiarse de la electrificación de la flota para mejorar las condiciones de trabajo, ya que reducen los niveles de ruido, calor y contaminación. Asimismo, los vehículos eléctricos otorgan beneficios de costos a largo plazo para las mineras, ya que el impuesto al carbono existe en varias jurisdicciones.

Con la disminución de las leyes promedio hacia 1 g/t, la extracción económica de minerales de menor ley puede ser un diferenciador potencial

Las leyes promedio de cabeza para las operaciones de oro primario del mundo se situaron en 1,35 g/t en 2021, un 8 % menos que el máximo de 1,46 g/t de 2017, principalmente debido al aumento de precios y a la disminución de las reservas de mayor ley en minas maduras20. Dichos materiales de baja ley originan costos elevados. Las mineras pueden aprovechar intensamente la lixiviación en pilas, que puede reducir los costos de recuperación de minerales de baja ley con menores requisitos de energía y agua.