Ο όρος EY αναφέρεται στον παγκόσμιο οργανισμό, και μπορεί να αναφέρεται σε μία ή περισσότερες, από τις εταιρείες μέλη της Ernst & Young Global Limited, καθεμία από τις οποίες αποτελεί ξεχωριστή νομική οντότητα. Η Ernst & Young Global Limited, μια βρετανική εταιρεία περιορισμένης ευθύνης δια εγγυήσεως, δεν παρέχει υπηρεσίες σε πελάτες.

Πρόσφατες αναζητήσεις

Με το N.5078/2023 (ΦΕΚ Α’211/20.12.2023) εισάγονται εκτεταμένες τροποποιήσεις στη φορολογική μεταχείριση των εισφορών και των παροχών των Ταμείων Επαγγελματικής Ασφάλισης /(ΤΕΑ) αλλά και των ασφαλίστρων και του ασφαλίσματος των ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων. Οι κυριότερες αλλαγές είναι οι εξής:

Α. Θεσπίζεται ανώτατο όριο στις ασφαλιστικές εισφορές που καταβάλλουν ο εργαζόμενος και ο εργοδότης υπέρ των Ταμείων Επαγγελματικής Ασφάλισης προαιρετικής ασφάλισης και των Αλληλοβοηθητικών Ταμείων για συνταξιοδοτικές παροχές, καθώς και στα ασφάλιστρα που καταβάλλονται από τον εργαζόμενο και τον εργοδότη για λογαριασμό του εργαζομένου στο πλαίσιο ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων. Ισχύς για εισφορές που καταβάλλονται στα φορολογικά έτη με έναρξη από 01.01.2024.

► Μισθωτοί: δεν επιτρέπεται να υπερβαίνουν ετησίως και σωρευτικά για τους μισθωτούς και όσους αποκτούν εισόδημα από μισθωτή εργασία (λ.χ. φυσικά πρόσωπα με συμβάσεις παροχής υπηρεσιών ή συμβάσεις έργου όταν το εισόδημά τους αντιμετωπίζεται φορολογικά ως εισόδημα μισθωτών υπηρεσιών), το 20% του ακαθάριστου εισοδήματός τους από τη μισθωτή εργασία.

► Μη μισθωτοί: δεν επιτρέπεται να υπερβαίνουν ετησίως και σωρευτικά για τους μη μισθωτούς, το ποσό των €20.000, αναπροσαρμοζόμενο κάθε έτος σύμφωνα με τον δείκτη τιμών καταναλωτή όπως διαμορφώνεται την 31η Δεκεμβρίου κάθε έτους.

► Προβλέπεται ότι σωρευτικά αθροιζόμενα τα παραπάνω αναφερόμενα i) ποσά εισφορών υπέρ ΤΕΑ προαιρετικής ασφάλισης και Αλληλοβοηθητικών Ταμείων για συνταξιοδοτικές παροχές και ii) ποσά ασφαλίστρων στα πλαίσια ομαδικών συνταξιοδοτικών ασφαλιστικών συμβολαίων δεν πρέπει να υπερβαίνουν ανά κατηγορία τα παραπάνω όρια.

► Δηλαδή προβλέπεται ότι οι εισφορές (i) και τα ασφάλιστρα (ii) που καταβάλλονται προς τους παραπάνω φορείς (ΤΕΑ προαιρετικής ασφάλισης, Αλληλοβοηθητικά Ταμεία, ασφαλιστικές εταιρίες) για τη λήψη συνταξιοδοτικών παροχών αθροίζονται, έτσι ώστε συνολικά να μην υπερβαίνουν το ανώτατο όριο (20% ή €20.000 αντίστοιχα κατά τις παραπάνω διακρίσεις).

► Για τους ελεύθερους επαγγελματίες που εμπίπτουν στην κατηγορία που προβλέπει το άρθρο 12 παρ. 2 (στ’) του Κώδικα Φορολογίας Εισοδήματος (αμειβόμενοι με μπλοκάκι που φορολογούνται ως μισθωτοί με τις εκεί οριζόμενες προϋποθέσεις κλπ) εισάγεται ο παραπάνω περιορισμός ως προς το επιτρεπόμενο ποσό ασφαλίστρων υπέρ ομαδικού συνταξιοδοτικού ασφαλιστηρίου συμβολαίου και ως προς το επιτρεπόμενο ποσό εισφορών υπέρ ΤΕΑ (cap €20% επί του ετήσιου ακαθάριστου εισοδήματος από μισθωτή εργασία).

► Δεν προκύπτει και χρήζει διευκρίνισης αν το επιπλέον τιθέμενο όριο των €20.000 ετησίως που εισάγεται γενικά για τους ελεύθερους επαγγελματίες θα έχει εφαρμογή αποκλειστικά και μόνο για τους ελεύθερους επαγγελματίες που φορολογούνται ως τέτοιοι και δεν εμπίπτουν στην παραπάνω διάταξη (του άρθρου 12 παρ. 2 (στ’) του Κώδικα Φορολογίας Εισοδήματος) ή αν αντιθέτως θα εφαρμόζεται και για τους επαγγελματίες που εμπίπτουν στη διάταξη αυτή και φορολογούνται ως μισθωτοί με τις εκεί οριζόμενες προϋποθέσεις.

► Για τον υπολογισμό του ανώτατου ορίου των παραπάνω περιπτώσεων (μισθωτών και μη μισθωτών) δεν λαμβάνονται υπόψη ποσά, η καταβολή των οποίων επιβάλλεται με απόφαση της αρμόδιας αρχής, στο πλαίσιο των εποπτικών της αρμοδιοτήτων, ή διατίθενται για την κάλυψη λειτουργικών δαπανών.

Χρήζει διευκρίνισης το αν με το παραπάνω νοούνται λ.χ. τα ποσά που καταβάλλονται/ παρακρατούνται ως εισφορές υπέρ του Εγγυητικού Κεφαλαίου Ζωής με βάση το αρθ. 10 Ν. 3867/2010 και την Πράξη του Διοικητή της Τράπεζας της Ελλάδος ΠΔΤΕ 2636/2010 (που βαρύνουν κατά το ήμισυ τον ασφαλισμένο) και τα ποσά που παραδοσιακά χρεώνονται σε ετήσια βάση από την ασφαλιστική εταιρία με παρακράτηση από το λογαριασμό ως «έξοδα διαχείρισης» του λογαριασμού.

► Τα προαναφερόμενα ανώτατο ποσό ασφαλίστρων δεν εφαρμόζεται για τα υφιστάμενα κατά την έναρξη ισχύος του Ν.5078/2023 (20.12.2023) ομαδικά ασφαλιστικά συνταξιοδοτικά συμβόλαια προγραμμάτων προκαθορισμένων παροχών (defined benefits).

Ίσως θα άξιζε η ΑΑΔΕ να επιβεβαιώσει ότι η παραπάνω εξαίρεση από το ανώτατο όριο [cap] ισχύει εξίσου για τα άτομα (εργαζόμενους ή άλλους) που συμμετέχουν ήδη σε ήδη υπάρχον ομαδικό ασφαλιστικό συνταξιοδοτικό πρόγραμμα ασφάλισης ζωής – καθώς και για άλλα άτομα (εργαζόμενοι κ.λπ. ) που θα ενταχθούν μετά τη θέση σε ισχύ του Ν. 5078/2023, δηλαδή ότι η μόνη προϋπόθεση για την απαλλαγή από το ανώτατο όριο [cap] είναι η ύπαρξη του ίδιου του ασφαλιστηρίου κατά τη θέση σε ισχύ του Ν. 5078/2023 (20.12.2023) και όχι η συμμετοχή του ατόμου σε αυτό ήδη κατά την ημερομηνία αυτή.

Β. Θεσπίζεται η απαλλαγή των εισφορών και των ασφαλίστρων από το εισόδημα των ασφαλισμένων μέχρι του ορίου αυτού και τροποποιούνται διατάξεις του Κώδικα Φορολογίας Εισοδήματος και, συγκεκρι-μένα, το άρθρο 14, ως προς τα ποσά που εξαιρούνται από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεις ως εξής. Ισχύς για εισοδήματα που αποκτώνται στα φορολογικά έτη με έναρξη από 01.01.2024.

► Ομαδικά συνταξιοδοτικά συμβόλαια

Εισάγεται ρητή διάταξη με βάση την οποία στην (ήδη ισχύουσα) εξαίρεση από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεις των ασφαλίστρων που καταβάλλονται από τον εργαζόμενο ή τον εργοδότη για λογαριασμό του εργαζομένου στο πλαίσιο ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων τίθεται (για πρώτη φορά ρητώς στο νόμο) ως πρόσθετη προϋπόθεση αυτά να μην υπερβαίνουν το 20% του ακαθάριστου εισοδήματος του εργαζομένου από μισθωτή εργασία, εκτός εάν η υπέρβαση αφορά ποσά, η καταβολή των οποίων επιβάλλεται με απόφαση της αρμόδιας εποπτικής αρχής.

► Ταμεία Επαγγελματικής Ασφάλισης

- Με ρητή διάταξη επιβεβαιώνεται ότι στην εξαίρεση από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεων για τις κρατήσεις υπέρ των ασφαλιστικών ταμείων, οι οποίες επιβάλλονται με νόμο, συμπεριλαμβάνο-νται και οι εισφορές εργαζομένου υπέρ των Ταμείων Επαγγελματικής Ασφάλισης υποχρεω-τικής ασφάλισης.

- Εισάγεται ρητή διάταξη με βάση την οποία στην -ήδη ισχύουσα- εξαίρεση από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεων των ασφαλιστικών εισφορών για συνταξιοδοτικές παροχές που καταβάλλει ο εργαζόμενος περιλαμβανομένων των εισφορών εργοδότη και εργαζομένου υπέρ των Ταμείων Επαγγελματικής Ασφάλισης προαιρετικής ασφάλισης, αλλά και υπέρ των Αλληλοβοηθητικών Ταμείων ως προς τα οποία ο νόμος δεν περιείχε ρητή αναφορά ως τώρα, τίθεται, για πρώτη φορά ρητώς στο νόμο, ως πρόσθετη προϋπόθεση αυτές να μην ξεπερνούν το είκοσι τοις εκατό (20%) του ακαθάριστου εισοδήματος του εργαζομένου από μισθωτή εργασία, εκτός εάν η υπέρβαση αφορά ποσά, η καταβολή των οποίων επιβάλλεται με απόφαση της αρμόδιας εποπτικής αρχής.

Δεν προκύπτει σαφώς και χρήζει διευκρίνισης, αν η απαλλαγή των εισφορών και των ασφαλίστρων από το εισόδημα των ασφαλισμένων μέχρι του ορίου αυτού ως προς τα ποσά που εξαιρούνται από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεις δεν εφαρμόζεται για τα υφιστάμενα κατά την έναρξη ισχύος του νόμου -20.12.2023- ομαδικά ασφαλιστικά συνταξιοδοτικά συμβόλαια προγραμμάτων προκαθορισμένων παροχών (defined benefits).

- Εισάγεται ρητή διάταξη με βάση την οποία η μέχρι σήμερα ισχύουσα εξαίρεση από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεις για τα ασφάλιστρα που καταβάλλονται από τον εργοδότη για λογαριασμό του εργαζομένου για την ιατροφαρμακευτική και νοσοκομειακή κάλυψη του υπαλληλικού του προσωπικού ή για την κάλυψη του κινδύνου ζωής ή ανικανότητάς του στο πλαίσιο ασφαλιστηρίου συμβολαίου, μέχρι του ποσού των €1.500 ετησίως ανά εργαζόμενο επεκτείνεται και για τις εισφορές που καταβάλλονται από τον εργαζόμενο ή και τον εργοδότη για λογαριασμό του εργαζομένου σε Ταμείο Επαγγελματικής Ασφάλισης προαιρετικής ασφάλισης για τον ίδιο σκοπό (ενν. ιατροφαρμακευτική και νοσοκομειακή κάλυψη του εργαζομένου ή για την κάλυψη του κινδύνου ζωής ή ανικανότητάς του) και μέχρι το ίδιο όριο (ενν. μέχρι του ποσού των χιλίων €1.500 ετησίως ανά εργαζόμενο).

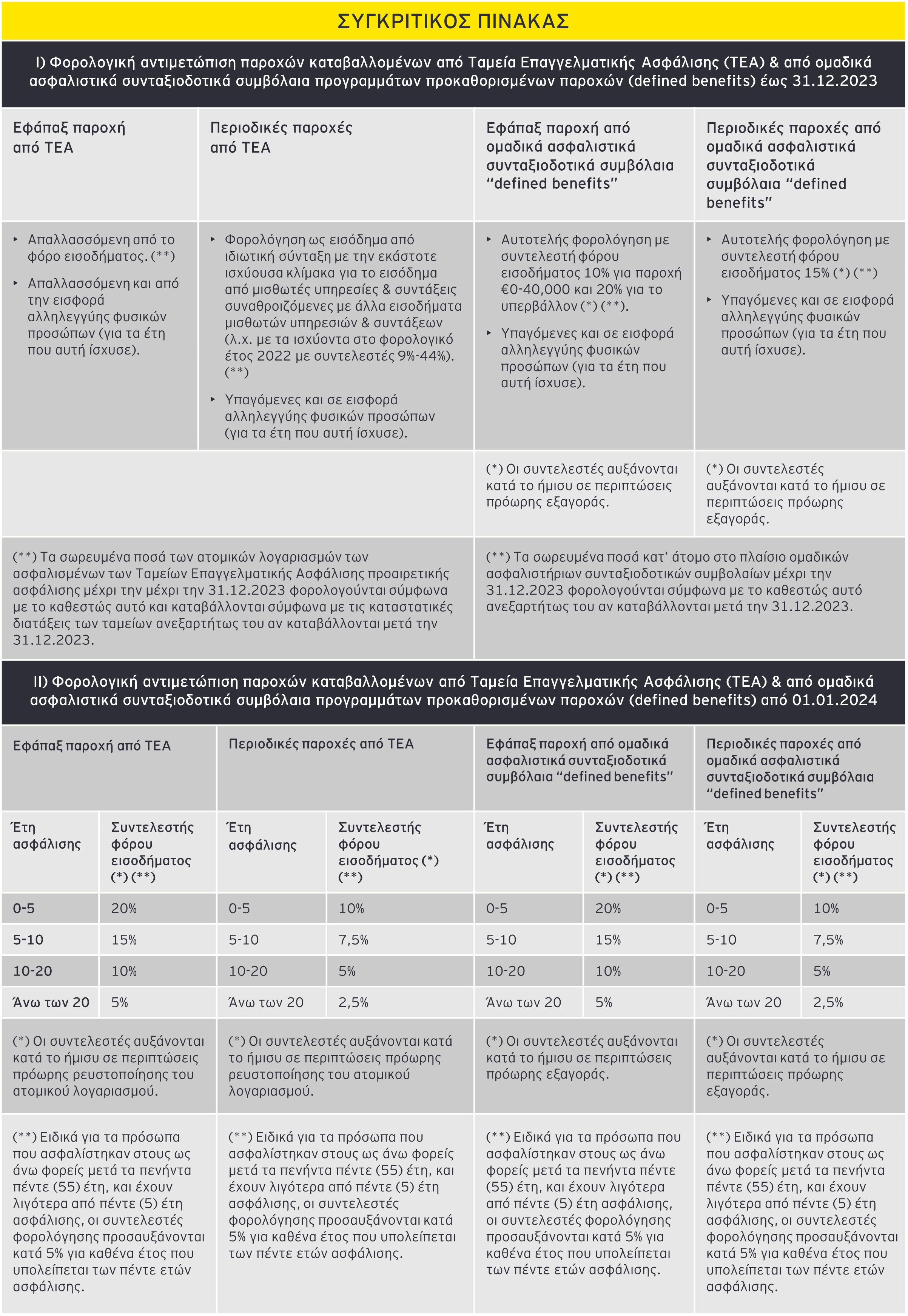

Γ. Καθορίζονται νέοι φορολογικοί συντελεστές ως προς τη φορολογική μεταχείριση των παροχών Ταμείων Επαγγελματικής Ασφάλισης και άλλων ταμείων προαιρετικής ασφάλισης και των ασφαλισμάτων των ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων.

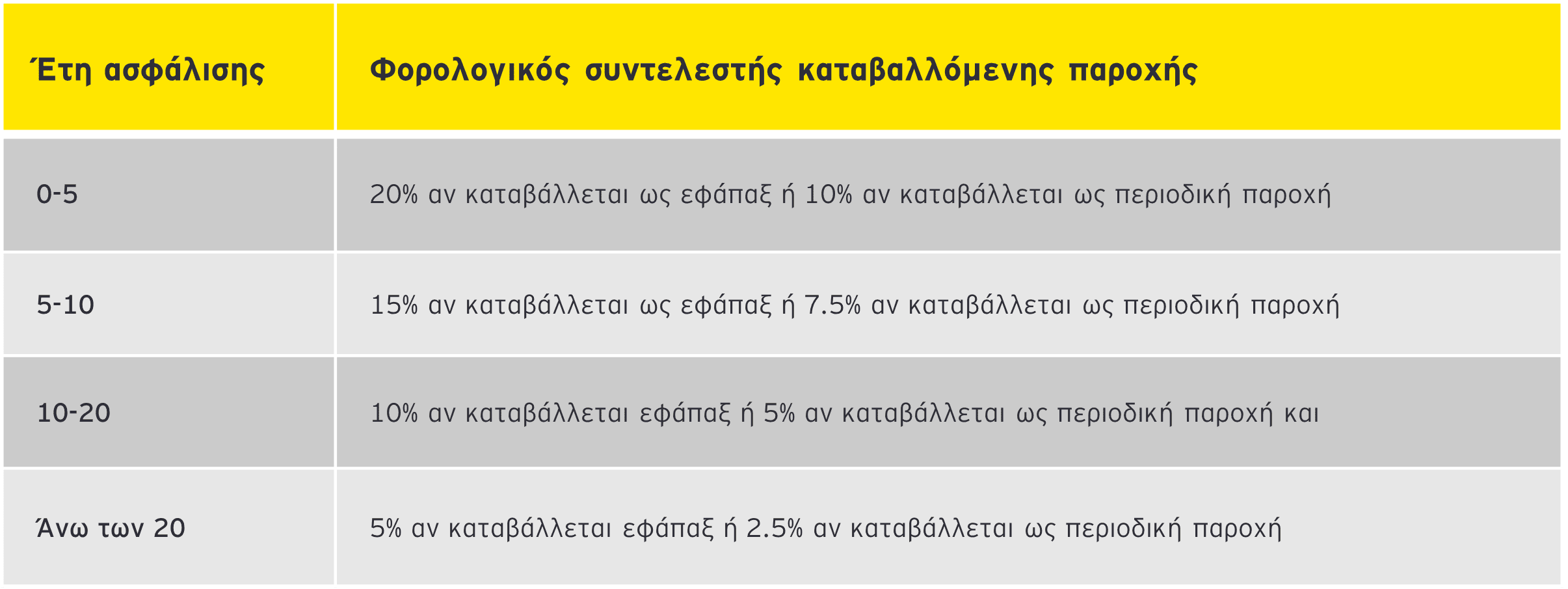

- Εισάγεται ενιαία κλίμακα (προοδευτικής) φορολόγησης των παροχών που καταβάλλονται στα πλαίσια των ομαδικών ασφαλιστήριων συνταξιοδοτικών συμβολαίων, των Τ.Ε.Α. προαιρετικής ασφάλισης και των Αλληλοβοηθητικών Ταμείων. Με τη νέα κλίμακα επιφυλάσσεται καλύτερη μεταχείριση i) για τους ασφαλισμένους με περισσότερα χρόνια ασφάλισης, ενώ για ασφαλισμένους με λίγα έτη ασφάλισης προβλέπονται υψηλότεροι φορολογικοί συντελεστές, οι οποίοι όμως και πάλι είναι ευνοϊκότεροι σε σχέση με την κλίμακα φορολογίας εισοδήματος φυσικών προσώπων και ii) για τη λήψη των υπόψη παροχών με τη μορφή «περιοδικών παροχών» συγκριτικά με τη λήψη εφάπαξ.

- Αντίστοιχα τροποποιούνται και οι συντελεστές παρακράτησης των παροχών κατά περίπτωση.

- Ο νομοθέτης επιδιώκει να αποθαρρύνει την είσπραξη από τον δικαιούχο ποσών πρόωρης εξαγοράς/ ρευστοποίησης σε όλες τις περιπτώσεις (και στις παροχές τις καταβαλλόμενες από τα ΤΕΑ προαιρετικής ασφάλισης και όχι μόνο στα πλαίσια των ομαδικών ασφαλιστικών συνταξιοδοτικών συμβολαίων), αφενός καθιερώνοντας την προσαύξηση των φορολογικών συντελεστών κατά πενήντα τοις εκατό (50%) σε όλες τις περιπτώσεις πρόωρης εξαγοράς/ ρευστοποίησης (δηλαδή και στις παροχές τις καταβαλλόμενες από τα ΤΕΑ προαιρετικής ασφάλισης και από τα Αλληλοβοηθητικά Ταμεία και όχι μόνο στα πλαίσια των ομαδικών ασφαλιστικών συνταξιοδοτικών συμβολαίων όπως ίσχυε μέχρι σήμερα) και αφετέρου με την εισαγωγή διάταξης περί προσαύξησης των φορολογικών συντελεστών για την περίπτωση που κάποιος ασφαλίζεται στους παραπάνω φορείς μετά την ηλικία των 55 ετών και έχει λιγότερα από πέντε (5) έτη ασφάλισης.

Ενιαία κλίμακα φορολόγησης για παροχές καταβαλλόμενες από ομαδικά ασφαλιστικά συνταξιοδοτικά συμβόλαια, Ταμεία Επαγγελματικής Ασφάλισης & Αλληλοβοηθητικά Ταμεία

► Προβλέπεται προσαύξηση των παραπάνω φορολογικών συντελεστών κατά πενήντα τοις εκατό (50%) σε περίπτωση είσπραξης από τον δικαιούχο ποσού πρόωρης εξαγοράς / ρευστοποίησης.

► Επανεπιβεβαιώνονται οι περιπτώσεις που ο νόμος αναγνωρίζει ότι δεν αποτελούν πρόωρη εξαγορά

π.χ. κάθε καταβολή που:

- πραγματοποιείται σε εργαζόμενο ο οποίος έχει θεμελιώσει συνταξιοδοτικό δικαίωμα ή έχει υπερβεί το εξηκοστό (60ό) έτος της ηλικίας του, ή

- γίνεται χωρίς τη βούληση του εργαζόμενου, όπως σε περίπτωση απόλυσης του εργαζόμενου ή πτώχευσης του εργοδότη, ή

- πραγματοποιείται λόγω συμμετοχής του εργαζόμενου σε πρόγραμμα εθελουσίας εξόδου.

► Ειδικά για τα πρόσωπα που ασφαλίστηκαν στους ως άνω φορείς μετά τα πενήντα πέντε (55) έτη, και έχουν λιγότερα από πέντε (5) έτη ασφάλισης, οι συντελεστές φορολόγησης προσαυξάνονται κατά 5% για καθένα έτος που υπολείπεται των πέντε ετών ασφάλισης.

► Προβλέπεται ότι οι παροχές που καταβάλλονται σε ασφαλισμένους των Αλληλοβοηθητικών Ταμείων φορολογούνται με τους παραπάνω νέους συντελεστές, μόνο όμως κατά το μέρος της παροχής που αντιστοιχεί στην αναλογία των ετών ασφάλισης που διανύθηκαν μετά την έναρξη ισχύος του Ν.5078/2023 προς τα συνολικά έτη ασφάλισης στα ταμεία (λαμβάνοντας υπόψη ότι στα ταμεία αυτά δεν υφίστανται ατομικοί λογαριασμοί ή σωρευμένα ποσά κατ’ άτομο, στα οποία θα μπορούσαν να εφαρμοστούν διακριτοί συντελεστές, προβλέπεται ότι οι νέοι φορολογικοί συντελεστές θα εφαρμόζονται στο μέρος της παροχής που περιγράφεται). Επιπλέον, προβλέπεται ότι για τον υπολογισμό των οικείων φορολογικών συντελεστών λαμβάνεται υπόψη το σύνολο του χρόνου που έχει διανυθεί στο συγκεκριμένο ταμείο.

Χρήζει διευκρίνισης το αν πραγματική πρόθεση του νομοθέτη σε περιπτώσεις πρόωρης εξαγοράς/ ρευστοποίησης από πρόσωπα που ασφαλίζονται μετά τα 55 έτη ηλικίας, είναι i) αφενός να υπάρχει αύξηση του κατά περίπτωση προβλεπόμενου φορολογικού συντελεστή κατά το ήμισυ και συνεπώς σε περιπτώσεις πρόωρης εξαγοράς γίνεται αντίστοιχα 30% για εφάπαξ ή 15% για περιοδικές παροχές (λ.χ. εν προκειμένω αν δεν είναι ήδη 60 ετών κατά το χρονικό σημείο της πρόωρης εξαγοράς κλπ), ii) αφετέρου να υπάρχει και επιπλέον 5%-20% πρόσθετη επιβάρυνση με δεδομένο ότι θα έχουν λιγότερα από πέντε κατά περίπτωση έτη ασφάλισης δηλαδή 5% για καθένα έτος που υπολείπεται των πέντε ετών ασφάλισης.

Μια τέτοια ερμηνεία, αν επιβεβαιωνόταν, θα εκτόξευε τη φορολογική επιβάρυνση για τα πρόσωπα αυτά ακόμη και μέχρι και/ πάνω από το 50% για τις εφάπαξ παροχές ή ακόμα και μέχρι και/ πάνω από το 35% για τις περιοδικές παροχές, επιβεβαιώνοντας τον αποτρεπτικό έως τιμωρητικό σκοπό της διάταξης.

Αντίθετα, αν δεν ήταν αυτός ο πραγματικός σκοπός του νομοθέτη, τότε χρήζει διευκρίνισης/ επιβεβαίωσης ότι για τα πρόσωπα αυτά εφαρμόζεται μία μόνο πρόσθετη επιβάρυνση -ειδικότερη αυτής που ισχύει για άλλες περιπτώσεις πρόωρης εξαγοράς/ ρευστοποίησης από πρόσωπα που πρόλαβαν να ασφαλισθούν σε ηλικία μικρότερη των 55 ετών- με ύψος 5%-20% ανάλογα με το αν έχουν λιγότερα από πέντε κατά περίπτωση χρόνια ασφάλισης.

Μια τέτοια ερμηνεία, αν επιβεβαιωνόταν- και με δεδομένο ότι ο προβλεπόμενος φορολογικός συντελεστής καταρχήν για όλους για περιπτώσεις με 0-5 έτη ασφάλισης είναι 20% στις εφάπαξ παροχές ή 10% για περιοδικές παροχές- θα έβαζε τη φορολογική επιβάρυνση μέχρι και/πάνω από το 40% για τις εφάπαξ παροχές ή μέχρι και/πάνω από το 30% για περιοδικές παροχές. Με άλλα λόγια, η φορολογική επιβάρυνση των προσώπων αυτών κατά τη λήψη των παροχών θα ήταν κοντά στους υψηλότερους ήδη υφιστάμενους συντελεστές φορολογίας εισοδήματος φυσικών προσώπων για εισόδημα μισθωτών υπηρεσιών - τη στιγμή που λ.χ. για ετήσιο εισόδημα μισθωτών υπηρεσιών μεταξύ €30.000- €40.000 ο συντελεστής είναι σήμερα ήδη στο 36% και για άνω των €40.000 ο συντελεστής είναι σήμερα ήδη στο 44%- λειτουργώντας και πάλι αποτρεπτικά κατά τη γνώμη μας.

► Οι υπόψη συντελεστές φορολόγησης επί των ασφαλισμάτων που καταβάλλονται στα πλαίσια ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων και επί των παροχών που καταβάλλονται από τα ΤΕΑ και τα Αλληλοβοηθητικά Ταμεία εφαρμόζονται ανεξαρτήτως της ιδιότητας με την οποία ήταν ασφαλισμένος ο δικαιούχος δηλαδή ως μισθωτός ή ως μη μισθωτός.

► Σε σχέση με τα υφιστάμενα κατά την έναρξη ισχύος του νόμου (20.12.2023) ομαδικά ασφαλιστικά συνταξιοδοτικά συμβόλαια προγραμμάτων προκαθορισμένων παροχών (defined benefits) οι νέοι συντελεστές ισχύουν για πρόσωπα που λαμβάνουν για πρώτη φορά παροχή στο πλαίσιο των παραπάνω προγραμμάτων από 01.01.2024 και εφεξής - με την επιφύλαξη των μεταβατικών διατάξεων όσον αφορά τη φορολογική μεταχείριση των ποσών που έχουν ήδη ως 31.12.2023 σωρευθεί σε ΤΕΑ και σε ομαδικά συνταξιοδοτικά συμβόλαια, για τις οποίες βλέπε παρακάτω στο Δ’.

Δ. Εισάγονται μεταβατικές διατάξεις για τη μεταχείριση των ποσών που έχουν μέχρι σήμερα σωρευθεί σε Ταμεία Επαγγελματικής Ασφάλισης και ομαδικά συνταξιοδοτικά συμβόλαια αντίστοιχα.

► Ομαδικά συνταξιοδοτικά ασφαλιστικά συμβόλαια

- Τα σωρευμένα ποσά κατ’ άτομο στο πλαίσιο ομαδικών ασφαλιστήριων συνταξιοδοτικών συμβολαίων μέχρι την 31.12.2023 φορολογούνται σύμφωνα με το προϊσχύον καθεστώς δηλαδή καταρχήν i) οι εφάπαξ καταβαλλόμενες αποζημιώσεις με 10% στα πρώτα €40.000 και 20% για το υπερβάλλον, ii) οι περιοδικές παροχές με 15%, (ενώ σε περιπτώσεις «πρόωρης εξαγοράς» οι συντελεστές αυτοί [i] & [ii] αυξάνονταν κατά 50%).

- Για τον υπολογισμό του φόρου που αντιστοιχεί στα ποσά που σωρεύονται από την 01.01.2024 και εφεξής λαμβάνεται υπόψη το σύνολο του χρόνου που έχει διανυθεί στο πλαίσιο ομαδικού συμβολαίου ή σε ταμείο επαγγελματικής ασφάλισης (προφανώς εννοείται εδώ ότι συνυπολογίζεται και ο χρόνος συμμετοχής που έχει διανύσει στο υπόψη ομαδικό συνταξιοδοτικό συμβόλαιο ή αντίστοιχα σε ΤΕΑ το υπόψη φυσικό πρόσωπο και πριν την εισαγωγή του Ν. 5078/2023).

- Εφόσον καταβληθεί η παροχή, χρόνος που λήφθηκε υπόψη για τον υπολογισμό του φόρου που αντιστοιχεί σε αυτή δεν προσμετράται εκ νέου για τη φορολόγηση μελλοντικής παροχής στο πλαίσιο μεταγενέστερης ασφάλισης σε ΤΕΑ ή σε ομαδικό ασφαλιστήριο συνταξιοδοτικό συμβόλαιο.

► Ταμεία Επαγγελματικής Ασφάλισης

- Τα σωρευμένα ποσά των ατομικών λογαριασμών των ασφαλισμένων των Ταμείων Επαγγελματικής Ασφάλισης προαιρετικής ασφάλισης μέχρι την μέχρι την 31.12.2023 φορολογούνται σύμφωνα με το προϊσχύον καθεστώς και καταβάλλονται σύμφωνα με τις καταστατικές διατάξεις των ταμείων, όπως ισχύουν μέχρι την έναρξη ισχύος του παρόντος. Συνεπώς:

- τα εφάπαξ που καταβάλλονται για τα σωρευμένα ως τώρα ποσά αυτά εξακολουθούν να καταβάλλονται αφορολόγητα ενώ

- οι περιοδικές παροχές φορολογούνται ως εισόδημα από συντάξεις με φορολογικούς συντελεστές 9%-44% κατά την κλίμακα φόρου εισοδήματος μισθωτών/ συνταξιούχων, συναθροιζόμενες με άλλα εισοδήματα μισθωτών υπηρεσιών & συντάξεων.

- τα εφάπαξ που καταβάλλονται για τα σωρευμένα ως τώρα ποσά αυτά εξακολουθούν να καταβάλλονται αφορολόγητα ενώ

- Για τον υπολογισμό του φόρου που αντιστοιχεί στα ποσά που σωρεύονται από 01.01.2024 λαμβάνεται υπόψη το σύνολο του χρόνου που έχει διανυθεί σε ταμείο επαγγελματικής ασφάλισης ή στο πλαίσιο ομαδικού ασφαλιστήριου συνταξιοδοτικού συμβολαίου.

- Εφόσον καταβληθεί η παροχή, χρόνος που λήφθηκε υπόψη για τον υπολογισμό του φόρου που αντιστοιχεί σε αυτή δεν προσμετράται εκ νέου για τη φορολόγηση μελλοντικής παροχής στο πλαίσιο μεταγενέστερης ασφάλισης σε ΤΕΑ ή σε ομαδικό ασφαλιστήριο συνταξιοδοτικό συμβόλαιο.