Ο όρος EY αναφέρεται στον παγκόσμιο οργανισμό, και μπορεί να αναφέρεται σε μία ή περισσότερες, από τις εταιρείες μέλη της Ernst & Young Global Limited, καθεμία από τις οποίες αποτελεί ξεχωριστή νομική οντότητα. Η Ernst & Young Global Limited, μια βρετανική εταιρεία περιορισμένης ευθύνης δια εγγυήσεως, δεν παρέχει υπηρεσίες σε πελάτες.

Πρόσφατες αναζητήσεις

ey-2023-november-alert-mydata-greece-2023-11-21-gr

Με την κοινή απόφαση Α.1170/2023 (ΦΕΚ 6251 Β’/31.10.2023) του Υφυπουργού Οικονομικών και του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), τροποποιήθηκε εκ νέου η απόφαση Α.1138/2020, σχετικά με την έκταση εφαρμογής, τον χρόνο και τη διαδικασία ηλεκτρονικής διαβίβασης δεδομένων στην ψηφιακή πλατφόρμα myDATA. Ενδεικτικά:

- Από 1.1.2024 και εφεξής, τα έσοδα που περιλαμβάνονται στη δήλωση ΦΠΑ δεν είναι δυνατόν να είναι μικρότερα και τα έξοδα δεν είναι δυνατόν να είναι μεγαλύτερα αυτών που διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA.

- Προστίθεται η υποχρέωση διαβίβασης των παραστατικών διακίνησης στην πλατφόρμα myDATA και ορίζεται το ελάχιστο περιεχόμενό τους.

- Η προθεσμία διαβίβασης αποκλίσεων/παραλήψεων από τον λήπτη, σε περίπτωση μη τήρησης της αντίστοιχης υποχρέωσης από τον εκδότη, περιορίζεται στο χρονικό διάστημα, πριν από τη λήξη προθεσμίας υποβολής της δήλωσης Φ.Π.Α.

- Παρατείνεται (i) η υποχρέωση διαβίβασης στην πλατφόρμα myDATA των λιανικών συναλλαγών, για τις οποίες τα στοιχεία εκδίδονται μέσω ΦΗΜ, μέσω των προγραμμάτων διαχείρισης (εμπορικό/λογιστικό, ERP) ή της ειδικής φόρμας καταχώρισης και (ii) η προθεσμία διαβίβασης δεδομένων για τις συναλλαγές του 2022.

- Προστίθεται η υποχρέωση διαβίβασης των δεδομένων δελτίων παραγγελίας εστίασης, e-shop και συναλλαγών μέσω POS, ενώ εισήχθησαν νέοι σχετικοί τύποι παραστατικών.

- Επεκτείνεται η υποχρέωση σήμανσης με QR code από 1.1.2024 και εφεξής όλων των παραστατικών που εκδίδονται είτε μέσω ERP ή της εφαρμογής timologio καθώς και όλων των ανωτέρω δεδομένων (δελτίων παραγγελίας εστίασης, συναλλαγών μέσω POS κτλ.).

Α. Νέες ρυθμίσεις σχετικά με τη διαβίβαση δεδομένων

Α.1. Υποχρέωση διαβίβασης δεδομένων παραστατικών διακίνησης (e-στοιχεία διακίνησης)

- Προστίθεται η υποχρέωση διαβίβασης των παραστατικών διακίνησης, ενώ καθορίστηκε το ελάχιστο περιεχόμενό τους, το οποίο περιλαμβάνει τα εξής:

1. Πλήρη επωνυμία ή ονοματεπώνυμο, διεύθυνση και Α.Φ.Μ. των αντισυμβαλλομένων

2. Είδος και ποσότητα των διακινούμενων αγαθών

3. Ημερομηνία διακίνησης.

- Προς το σκοπό αυτό, προστέθηκαν νέοι κωδικοί στο παράρτημα της Α.1138/2020 ενώ έγιναν και οι απαραίτητες τροποποιήσεις στις λίστες τιμών.

- Σημειώνεται ότι βάσει των εξαγγελιών στο πλαίσιο της Διεθνούς Έκθεσης Θεσσαλονίκης του 2023, το ψηφιακό δελτίο αποστολής πρόκειται να ενεργοποιηθεί καταρχήν πιλοτικά από τις αρχές του 2024 και πλήρως (με σκοπό την παρακολούθηση σε πραγματικό χρόνο των διακινούμενων αγαθών) πριν από το τέλος του 2024.

Α.2. Υποχρέωση διαβίβασης στοιχείων λιανικής που εκδίδονται με τη χρήση Φ.Η.Μ. στην πλατφόρμα myDATA

- Επεκτείνεται η υποχρέωση διαβίβασης στην πλατφόρμα myDATA, δεδομένων στοιχείων λιανικής (λογιστικών εγγραφών εσόδων) που εκδίδονται με τη χρήση Φ.Η.Μ. και για τις συναλλαγές από 1.1.2024 έως 31.3.2024, ανεξαρτήτως της διαβίβασης των δεδομένων από τους Φ.Η.Μ. στο Πληροφοριακό Σύστημα των Φ.Η.Μ. (e-send), η οποία παραμένει υποχρεωτική.

- Η διαβίβαση των εν λόγω συναλλαγών στην πλατφόρμα myDATA πραγματοποιείται είτε (i) αναλυτικά, είτε (ii) συγκεντρωτικά ανά μήνα, μέσω των ERP/εμπορικών-λογιστικών προγραμμάτων ή μέσω της ειδικής φόρμας καταχώρησης σε όλες τις περιπτώσεις, δηλαδή ακόμη και σε εκείνες που δεν διαπιστώνονται αποκλίσεις μεταξύ των δεδομένων που διαβιβάσθηκαν από το Πληροφοριακό Σύστημα των Φ.Η.Μ. (e-send) και των λογιστικών εγγραφών εσόδων λιανικής.

Α.3. Υποχρέωση διαβίβασης δελτίων παραγγελίας εστίασης, e-shop και συναλλαγών μέσω POS – Νέοι τύποι παραστατικών

- Εισάγεται υποχρέωση διαβίβασης των δεδομένων:

1. δελτίων παραγγελίας εστίασης

2. δελτίων παραγγελίας οντοτήτων που λειτουργούν e-shop

3. αποδείξεων είσπραξης POS, αποδείξεων επιστροφής POS

4. αποδείξεων POS για λογαριασμό τρίτων κλπ.

- Για την υλοποίηση της ως άνω υποχρέωσης εισήχθησαν νέοι σχετικοί τύποι παραστατικών στο παράρτημα της Α.1138/2020.

- Αναμένεται η έκδοση Υπουργικής Απόφασης για την εξειδίκευση της έκτασης εφαρμογής και καθορισμού του χρόνου διαβίβασης, των εξαιρέσεων και της έναρξης ισχύος της ανωτέρω υποχρέωσης.

Α.4. Χρόνος διαβίβασης αποκλίσεων και παραλείψεων εκδότη

- Σε περίπτωση μη τήρησης της υποχρέωσης διαβίβασης από τον εκδότη, η προθεσμία διαβίβασης από τον Λήπτη περιορίζεται στο χρονικό διάστημα πριν από τη λήξη προθεσμίας υποβολής της δήλωσης Φ.Π.Α. για τις οντότητες που τηρούν είτε διπλογραφικό είτε απλογραφικό λογιστικό σύστημα.

- Εάν ο εκδότης διαβιβάσει δεδομένα με απόκλιση, ο Λήπτης διαβιβάζει στο ίδιο ως άνω χρονικό διάστημα με σχετική επισήμανση περί απόκλισης διαβίβασης.

- Ειδικά για τους Λήπτες που δεν υπάγονται σε Φ.Π.Α., η διαβίβαση των δεδομένων παράλειψης και απόκλισης διαβίβασης, διενεργείται μέχρι την ημερομηνία υποβολής της δήλωσης Φ.Π.Α. των τηρούντων απλογραφικό λογιστικό σύστημα.

- IΣτην περίπτωση είτε παράλειψης διαβίβασης των οριζόμενων δεδομένων των παραστατικών και διαβίβασης αυτών από τον λήπτη είτε διαβίβασης με απόκλιση κατά την οποία ο λήπτης έχει κάνει τη σχετική επισήμανση, ο εκδότης, εφόσον αποδεχθεί την παράλειψή ή την απόκλιση, διαβιβάζει τα σχετικά δεδομένα με την αντίστοιχη ένδειξη παράλειψης ή απόκλισης, εντός μηνός από τη λήξη της προθεσμίας υποβολής της δήλωσης Φ.Π.Α. των τηρούντων απλογραφικό λογιστικό σύστημα.

- Απόκλιση διαβίβασης διαβιβάζεται από τον Λήπτη μόνο στην περίπτωση που διαπιστώνει ότι ο εκδότης διαβίβασε δεδομένα με μικρότερη αξία συναλλαγής από την πραγματική.

Α.5. Ειδικές ρυθμίσεις από 1.1.2024 και εφεξής

- Αναφορικά με τα δεδομένα συναλλαγών που υπόκεινται σε ΦΠΑ, από 1.1.2024 και εφεξής, τα έσοδα που περιλαμβάνονται στη δήλωση ΦΠΑ δεν είναι δυνατόν να είναι μικρότερα και τα έξοδα δεν είναι δυνατόν να είναι μεγαλύτερα αυτών που διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA.

- Τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα ιδιωτικού δικαίου, καθώς και οι εταιρείες του άρθρου 25 του ν. 27/1975 (ναυτιλιακές), διαβιβάζουν δεδομένα αποκλειστικά με Τύπο Παραστατικού 17.4 «Λοιπές εγγραφές τακτοποίησης εσόδων - Φορολογική Βάση», για το σύνολό των εσόδων τους και 17.6 «Λοιπές εγγραφές τακτοποίησης εξόδων - Φορολογική Βάση», για το σύνολό των εξόδων τους. Σε κάθε περίπτωση, έχουν την υποχρέωση να διαβιβάσουν τα δεδομένα των λογιστικών στοιχείων που εκδίδουν για συναλλαγές που υπόκεινται σε Φ.Π.Α., εφόσον αποκτούν έσοδα από την άσκηση επιχειρηματικής δραστηριότητας.

- Στην περίπτωση ταυτόχρονων συναλλαγών με χρήση POS και για σκοπούς δημιουργίας της Υπογραφής Πληρωμής ΥΠΑΗΕΣ - ΦΗΜ, τα σχετικά παραστατικά διαβιβάζονται πριν την έκδοσή τους με τους αντίστοιχους Τύπους Παραστατικών και την ένδειξη «Υπό Έκδοση».

- Στην περίπτωση αποδείξεων είσπραξης POS που εκδόθηκαν ή κατάλληλων λογιστικών αρχείων που δημιουργήθηκαν και δεν συσχετίστηκαν με τιμολόγια ή αποδείξεις λιανικής πώλησης έως την υποβολή της δήλωσης φορολογίας εισοδήματος της χρήσης που αφορούν, τα σχετικά ποσά που αντιστοιχούν σε αυτές, επηρεάζουν το λογιστικό και φορολογικό αποτέλεσμα της υπόχρεης οντότητας. Εφόσον τα ποσά των εν λόγω αποδείξεων είσπραξης τιμολογηθούν σε επόμενη χρήση, για την τρέχουσα χρήση διαβιβάζονται ως έσοδα επόμενων χρήσεων.

Α.6. Εναλλακτικός τρόπος διαβίβασης εξόδων για το έτος 2022 και 2023 για τα οποία ο Λήπτης έχει αντικειμενική αδυναμία διαβίβασης

- Εισάγεται εναλλακτικός τρόπος διαβίβασης των εξόδων (αντικριζόμενων και εξόδων λόγω αυτοτιμολόγησης) έτους 2022 και 2023 εφόσον ο Λήπτης έχει αντικειμενική αδυναμία διαβίβασης.

- Στις περιπτώσεις αυτές διαβιβάζονται αναλυτικά:

1. τα δεδομένα εσόδων αυτοτιμολόγησης (έξοδο για την οντότητα που αυτοτιμολογείται) με Τύπο Παραστατικού 11.3 «Απλοποιημένο Τιμολόγιο» με αντίστοιχο Τύπο Παραστατικού 11.4 «Πιστωτικό Στοιχείο Λιανικής» και

2. τα δεδομένα των εξόδων τιμολόγησης με Τύπο Παραστατικού 14.30 «Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό)» με αντίστοιχο Τύπο Παραστατικού 14.31 «Πιστωτικό ημεδαπής/αλλοδαπής».

Στις περιπτώσεις αυτές η υπόχρεη οντότητα διαβιβάζει στα σχόλια την ένδειξη «Αδυναμία Συσχέτισης».

- Ο εν λόγω εναλλακτικός τρόπος διαβίβασης επιτρέπεται μόνο για τις κάτωθι περιπτώσεις:

1. Αδυναμία συσχέτισης αντικριζόμενων παραστατικών που προέρχεται από τις αποκλίσεις αξίας ΦΠΑ και λοιπών επιβαρύνσεων (παρακρατούμενοι, λοιποί φόροι, χαρτόσημα, τέλη και κρατήσεις) και μόνο στην περίπτωση που δεν δύναται να διενεργηθεί η σύγκριση αποκλειστικά στην καθαρή αξία.

2. Αυτοτιμολόγηση αλλοδαπής.

3. Ανάθεση τιμολόγησης.

4. Διαβίβαση από τον εκδότη με αξία συναλλαγών μεγαλύτερη από αυτή που ο Λήπτης λογιστικοποίησε είτε ως έξοδο τιμολόγησης είτε ως έσοδο αυτοτιμολόγησης (εισάγεται λεπτομερής περιπτωσιολογία για τη διαβίβαση των δεδομένων της εν λόγω κατηγορίας).

5. Λοιπές Εγγραφές Τακτοποίησης Εξόδων - Λογιστική Βάση και αντίθετο πρόσημο για τη σωστή κατανομή των εξόδων.

- Σε καμία περίπτωση δεν παρακολουθείται στην ψηφιακή πλατφόρμα myDATA η διαδικασία της εγγυοδοσίας.

Β. Προσθήκες που αφορούν το περιεχόμενο και την ταυτοποίηση των παραστατικών

Β.1. Υποχρέωση σήμανσης με QR code των τιμολογίων που εκδίδονται μέσω ERP ή της εφαρμογής timologio καθώς και των δεδομένων που εκδίδονται μέσω POS

- Από 1.1.2024 και εφεξής εισάγεται υποχρέωση σήμανσης με QR code των εξής:

1. Λογιστικών στοιχείων που εκδίδονται είτε μέσω ERP είτε μέσω της εφαρμογής timologio.

2. Δεδομένων δελτίων παραγγελίας εστίασης, δελτίων παραγγελίας e-shop, αποδείξεων είσπραξης ή επιστροφής POS.

- Κατά την επιτυχή διαβίβαση του παραστατικού στην ψηφιακή πλατφόρμα myDATA (με τη χρήση μεθόδου SendInvoices), επιστρέφεται κωδικοποιημένο κείμενο το οποίο χρησιμοποιείται από τα προγράμματα διαχείρισης επιχειρήσεων προκειμένου να δημιουργήσουν το QR code(τύπου URL), μέσω του οποίου γίνεται επισκόπηση του παραστατικού.

Β.2. Ταυτοποίηση Τύπου Παραστατικού

- Προστίθεται ο Α.Φ.Μ. του Λήπτη ως αναγνωριστικό για την ταυτοποίηση εκάστου Τύπου Παραστατικού.

- Επομένως, η ταυτοποίηση τεκμηριώνεται με βάση τον Α.Φ.Μ. του εκδότη, την ημερομηνία έκδοσης, τον Α/Α εγκατάστασης, τη σειρά παραστατικού, τον Α/Α παραστατικού, τον Τύπο Παραστατικού του Παραρτήματος της

Α.1138/2020 καθώς και τον Α.Φ.Μ. του Λήπτη στις περιπτώσεις είτε μη αντικριζόμενων παραστατικών Λήπτη είτε αντικριζόμενων εφόσον ο Λήπτης δεν είναι ιδιώτης

Γ. Λοιπές τροποποιήσεις

Γ.1. Ειδικό καθεστώς διαβίβασης μέσω Πιστοποιημένου Παρόχου Ηλεκτρονικής Τιμολόγησης για συγκεκριμένες οντότητες

- Προστίθενται τα ΕΛΤΑ στην κατηγορία οντοτήτων για τις οποίες ισχύει ειδικό καθεστώς διαβίβασης (συναλλαγές χονδρικής αναλυτικά μέχρι την μεθεπόμενη ημέρα από την ημερομηνία έκδοσης και έσοδα λιανικής που έχουν εκδοθεί χωρίς τη χρήση Φ.Η.Μ. συγκεντρωτικά μέχρι την μεθεπόμενη ημέρα του επόμενου μήνα) π.χ. ΔΕΗ, ΕΥΔΑΠ, ΤτΕ, πιστωτικά ιδρύματα, πάροχοι τηλεπικοινωνιακών υπηρεσιών κλπ.

- Προβλέπεται, έως 31.12.2025, η δυνατότητα διαβίβασης εντός δύο (2) ημερών από την ημερομηνία έκδοσης για τις ανωτέρω οντότητες, εφόσον κάνουν χρήση υπηρεσιών Παρόχου.

Γ.2. Διαβίβαση συναλλαγών με τις ως άνω οντότητες από το Λήπτη

- Παρατείνεται έως 31.12.2024 η υποχρέωση διαβίβασης των εξόδων από το Λήπτη στις περιπτώσεις που είτε δεν έχουν λάβει τα έξοδα τους από τις ως άνω αναφερόμενες οντότητες ειδικού καθεστώτος ως αντικριζόμεναπαραστατικά εξόδων ημεδαπής (Τύποι Παραστατικών Α1) είτε τα έχουν λάβει με διαπίστωση αντικειμενικής αδυναμίας συσχέτισης με τις λογιστικές εγγραφές.

- Στην περίπτωση αυτή, ο Λήπτης συνεχίζει να διαβιβάζει τα εν λόγω έξοδα με Τύπους Παραστατικού της κατηγορίας Β2, 14.30 - Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό) και 14.31 - Πιστωτικό ημεδαπής/αλλοδαπής.

Γ.3. Απώλεια διασύνδεσης

- Μειώνεται σε 1 ημέρα (από 2 ως ίσχυε έως πρόσφατα) η διαβίβαση των συναλλαγών λόγω απώλειας διασύνδεσης με την ψηφιακή πλατφόρμα myDATA.

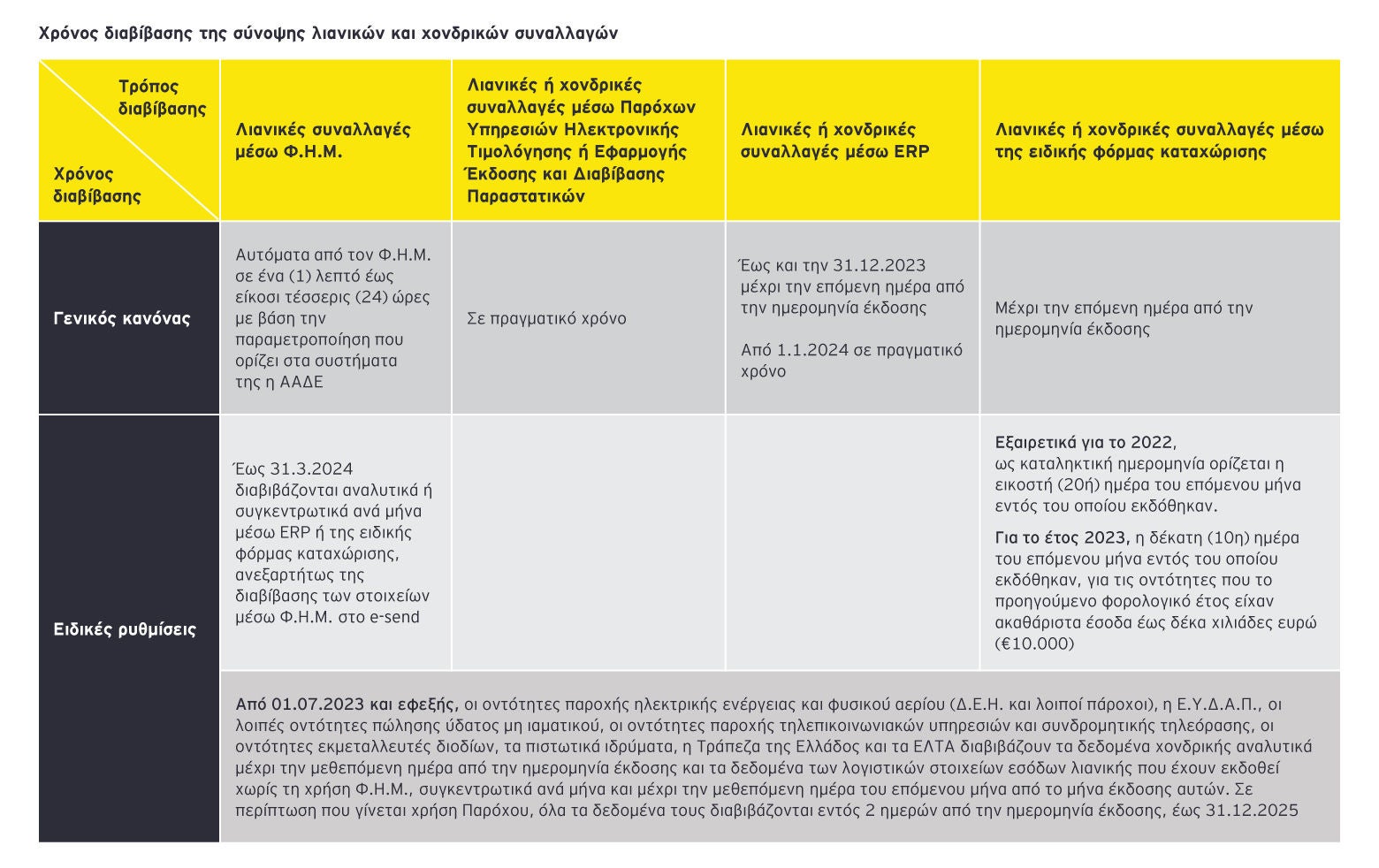

Χρόνος διαβίβασης της σύνοψης λιανικών και χονδρικών συναλλαγών

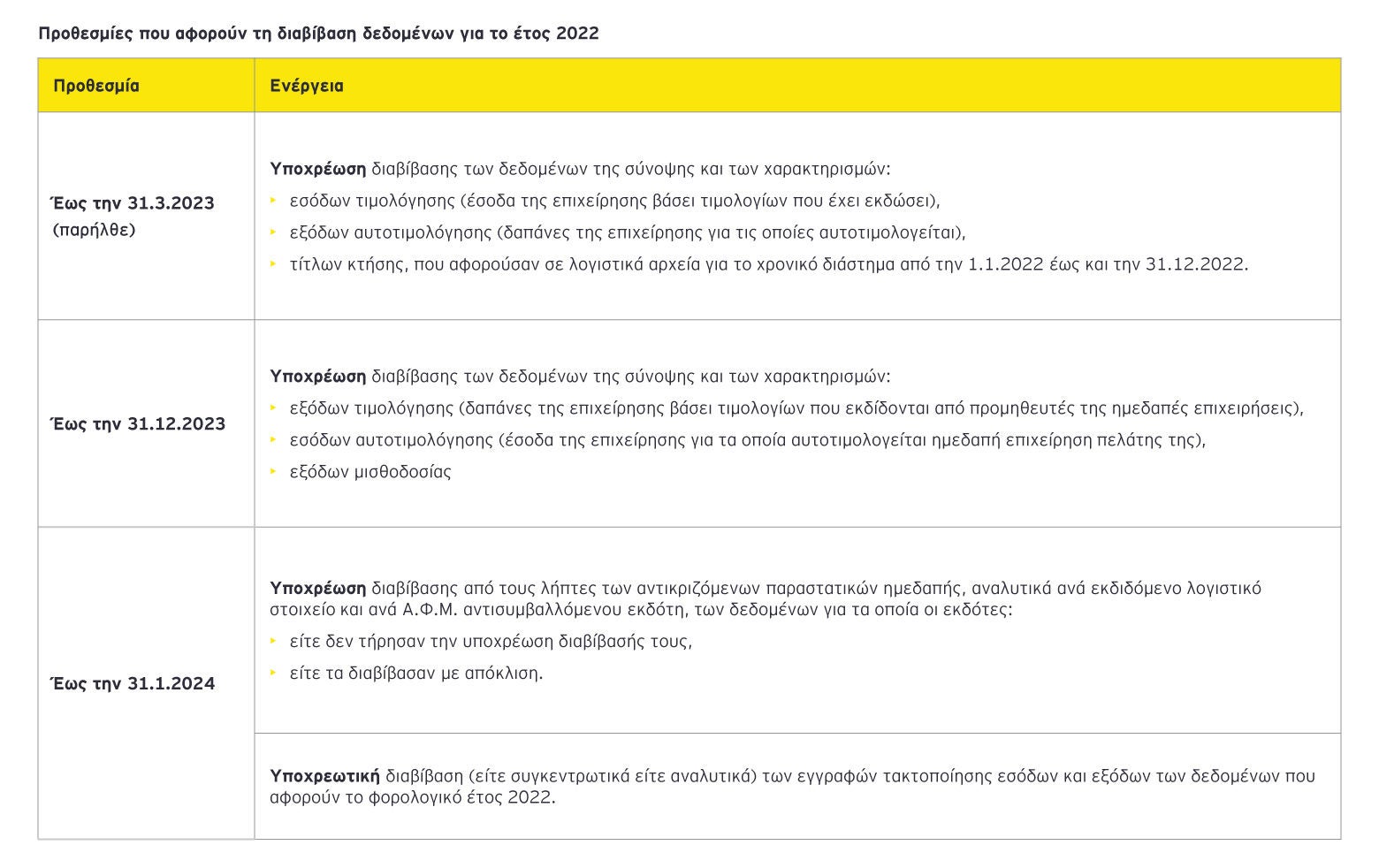

Προθεσμίες που αφορούν τη διαβίβαση δεδομένων για το έτος 2022

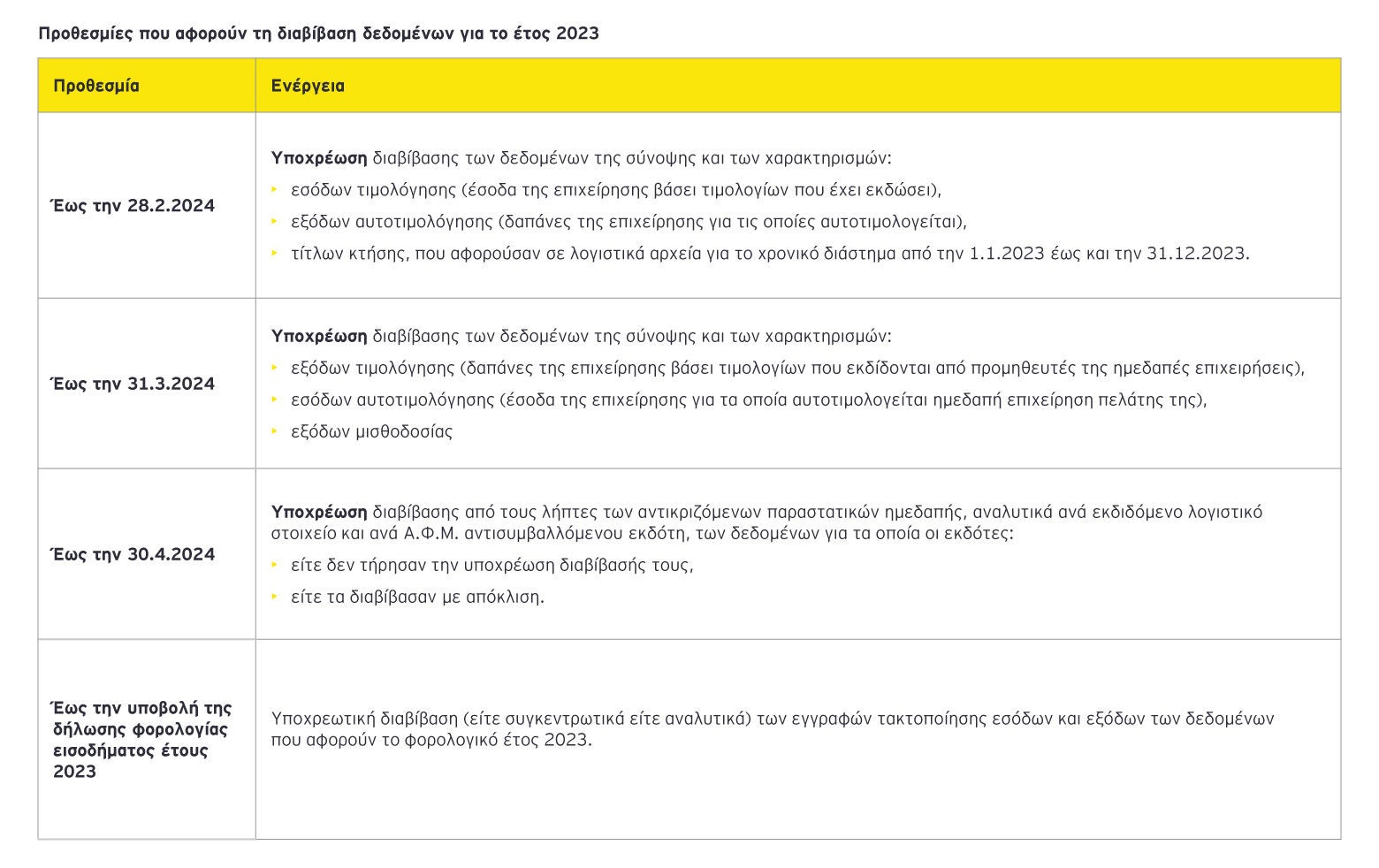

Προθεσμίες που αφορούν τη διαβίβαση δεδομένων για το έτος 2023

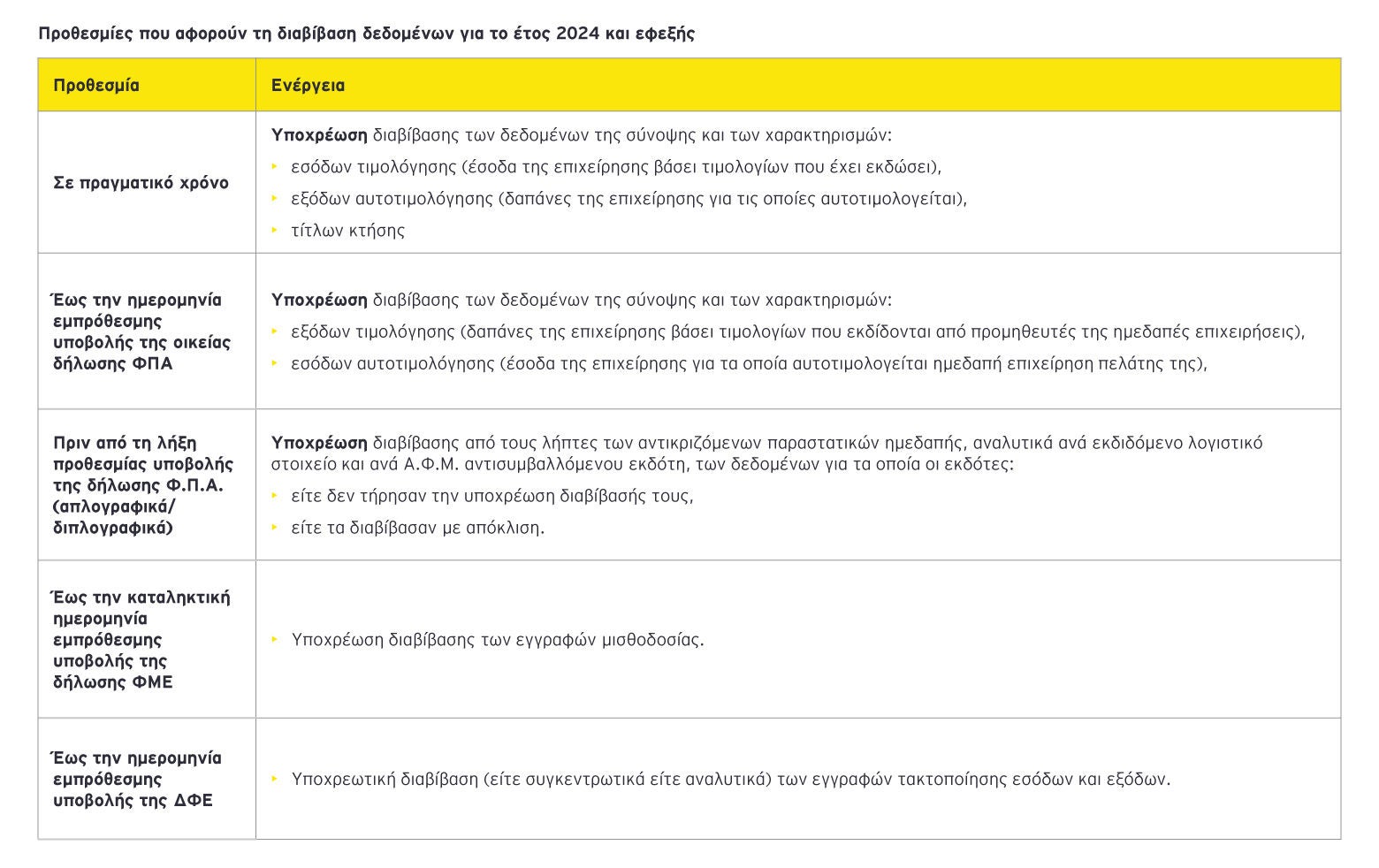

Προθεσμίες που αφορούν τη διαβίβαση δεδομένων για το έτος 2024 και εφεξής