As micro e pequenas empresas, até 50 trabalhadores, têm um papel fundamental em qualquer economia, pela diversidade e flexibilidade que aportam na resposta às procuras espalhadas pelos territórios e pela proximidade na relação com os clientes, sobretudo locais. A esmagadora maioria das empresas ativas em qualquer país é de micro e pequena dimensão, mas o peso do valor acrescentado bruto (VAB) que geram varia consideravelmente de país para país.

Em 2018, cerca de 95% das empresas em Portugal tinham menos de 10 trabalhadores e outros 4% tinham entre 10 e 49 trabalhadores, valores próximos da UE27 (93% e 6%, respetivamente). No entanto, o VAB gerado pelas médias e grandes empresas em Portugal não vai além de 52% do total, enquanto na UE27 supera os 64%. Esta característica do tecido empresarial português torna-se preocupante do ponto de vista da produtividade das empresas, na medida em que a produtividade aumenta com o crescimento orgânico da empresa.

Em Portugal, em 2018, a produtividade aparente do trabalho nas microempresas foi de 15 mil euros, nas pequenas de 27 mil euros, nas médias de 34 mil euros e nas grandes de 36 mil euros. Isto significa que o potencial de crescimento económico e produtividade subjacente ao crescimento e consolidação empresarial em Portugal é significativo. Estudos disponíveis apontam impactos muito relevantes do aumento da dimensão empresarial na aceleração do crescimento do PIB.

O aumento da produtividade com o crescimento das empresas é explicado por diversos fatores intrínsecos à sua capacidade para inovar e competir com os recursos adicionais que geram. À medida que as empresas crescem: aumenta a sua capacidade para atrair talento mais qualificado; a estrutura de governance torna-se mais clara, permitindo reduzir os níveis de risco de fraude ou de má gestão; aumenta a capacidade para gerir inovação e, principalmente, de criar e valorizar direitos de propriedade intelectual gerados pelas atividades de inovação; aumenta a obtenção de economia de escala e de gama, que permitem otimizar custos operacionais e responder nos mercados internacionais com preços competitivos; aumenta a orientação exportadora; aumenta a longevidade da empresa; aumentam os efeitos de arrastamento na economia nacional, especialmente nos casos de empresas com vocação internacional e sustentadas numa cadeia de fornecimentos em que o grau de incorporação nacional é significativo. Os efeitos elencados permitem dar resposta a vários outros desafios estruturais do tecido empresarial português.

Em primeiro lugar, após ter trilhado uma trajetória virtuosa que permitiu promover um investimento crescente das atividades de I&D empresarial, Portugal precisa de aumentar significativamente a capacidade de valorização das atividades de inovação. Para além disso, mesmo no caso das grandes empresas, Portugal tem o desafio de aumentar a intensidade das despesas em I&D de 2,7% para valores mais próximos de países líder em inovação, como a Finlândia (6,9%), a Alemanha (6,8%) ou a Suécia (7,4%).

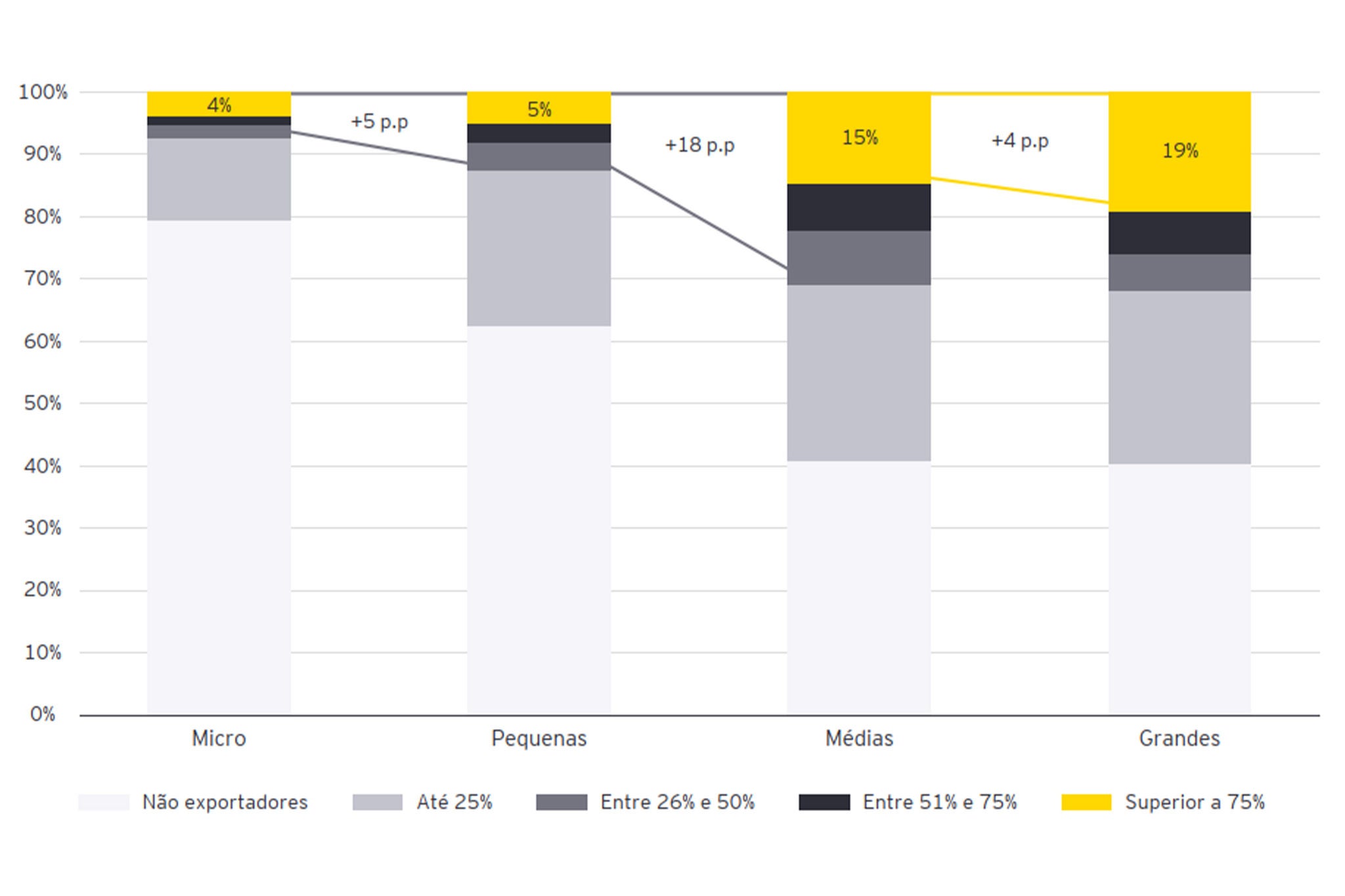

Em segundo lugar, Portugal tem que ganhar quota nos mercados internacionais, sobretudo em setores mais intensivos em tecnologia e conhecimento. Só com o aumento do peso das médias e grandes empresas isso será possível. Com efeito, apenas 13% das pequenas empresas têm uma orientação exportadora superior a 25%, mas mais de 30% das médias e grandes empresas superam esse patamar.